石家庄

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

研究单位:中国不动产研究中心河北分中心

研究员:范坤 戴现科

免责条款

本报告中的信息均来源于公开资料,我中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。我中心对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归中国不动产研究中心所有。未获得中国不动产研究中心事先书面授权,任何机构和个人均不得对本报告进行任何形式的发布、复制、引用或转载。如引用、刊发,需注明出处为中国不动产研究中心,且不得对本报告进行有悖原意的引用、删节和修改。

中国不动产研究中心对于本报告内容和免责条款具有修改权和最终解释权。

本报告全文索取,请发邮件至shijiazhuang@vip.sohu.net,留下您的简介、联系方式和邮箱地址。

结 论

石家庄房地产市场在经历上半年的强势反弹和三季度的微调之后,总的来看,四季度市场预期整体倾向于好。但是仍然面临着政策调整、通胀预期、观望气氛等不确定性因素的影响,可能会小幅震荡和波动。

1.楼市短期内将面临调整 经历小幅震荡期

从石家庄09年前三季度楼市的走势来看,总体呈现了W形走势,并且没有出现一线城市那样大起大落的现象,市场供需比例基本平衡,因此石家庄房地产在四季度不存在剧烈调整的市场基础。但是,从前三季度的走势推测,四季度可能会出现小幅震荡调整。

2.房地产有效需求逐渐积累

经过上半年的释放之后,石家庄楼市有效需求明显减少,需要经历一个积累的阶段。分析石家庄实际情况,进入三季度之后,改善型需求比例上涨,购房者对于楼盘的性价比要求越来越高,造成了优质项目的相对短缺。进入四季度之后,这个矛盾将会更加突出。

3.楼市优惠政策到期影响市场信心

去年中央和地方政府相继推出的楼市优惠政策部分将在09年底到期,在新的政策尚未明确之前,必然会对市场信心产生影响。对于多数购房者来说,他们认为政策因素对于房价的影响较大,因此政策预期对于他们的影响不可忽视。

4.成交量和成交价格将出现波动

随着石家庄房价的走高,楼市供需双方对于价格变得更加敏感,特别是消费者,在房价持续走高之后,观望情绪开始随之积累。我们预测,在进入四季度之后,消费者与开发商博弈将会继续,成交量和房价都将会面临调整。

5.开发商应保持谨慎乐观态度,不断修炼内功

通过前面的分析和预测,我们认为四季度石家庄市商品住宅市场回落不可避免。虽然有所调整,但是随着经济基本面的回暖,08年的剧烈调整很难再现。对开发商来说,恰好可以苦练内功,打造品牌。

前 言

2009年上半年是石家庄楼市的一个快速恢复期,成交量迅速上涨,楼市相继出现了“金三银四”和“红五月”等一系列高潮。与此同时土地市场开始复苏,开发商和购房者市场信心大增,整个房地产市场呈现了欣欣向荣的景象。市场回暖速度远远超过人们的预料,甚至有业内专家感慨2007年的市场狂热再次到来。

进入三季度之后,石家庄炽热的楼市开始冷却,在“08年压抑性需求”释放完毕之后,购房者显示出理性的一面,高性价比的项目备受市场的欢迎,房价呈现逐上涨的趋势。随着各个项目销售价格的上调,无形中抬高了购房的门槛,经济实力相对较弱的市民出现了观望的情绪。在市场层面,备受人们关注的楼市“金九”成色不足,成交量下滑,引发了各方的关注和思考。楼市是否会进入一个新的调整期?面对市场的变化,购房者和房地产开发企业应该如何作出理性的选择?本报告试图回答这些问题。

为了保证研究的可信性,本报告数据来源均出自权威部门(国家统计局、石家庄市住房保障与房产管理局、石家庄市建设局等)及中国不动产研究中心数据库,同时,为了增强本报告的权威性和科学性,我们对不同收入状况的购房者进行深度访谈,其中包括潜在购房者、改善型购房者、投资型购房者和投机性购房者等多个类型的消费者,以期深入掌握消费者的购房意愿和购房动机,充分了解消费者的购房心理。

与此同时,本报告按照分层抽样调查原则,对已购房者和潜在购房者发放了500份问卷,其中收回有效问卷484份,问卷有效回收率为96.8%。同时在搜狐焦点网开展了网络调查,2282位网友积极参与,得了翔实和精准的数据。调查基本情况见下面图1至图4。

从上述调查的基本情况我们可以发现,参与调查者的男性占61%,女性占39%。在年龄结构方面,参与调查者主要集中在20岁至50岁之间,其中21岁至30岁占45%,为石家庄潜在购房者和刚性需求的主力军;30岁至50岁占54%,属于购买能力和意愿极强的年龄段,需求也是呈现多样化,主要表现为改善型需求和部分刚性需求。

图3显示,71%的被调查者年收入在5万元以下,年收入在5万元至10万元之间的占22%,10万元以上的占7%。这一结果基本反映了石家庄市民的基本情况,可以显示出石家庄不同收入群体的需求状况。图4则清晰的反映出被调查者的房产状况,52%的被调查者没有房产,有一套房产的占34%,两套房产的占9%,三套及以上的占5%,充分代表了自住型消费、改善型消费和投资型消费三个不同的购房群体。基于以上的分析,被调查者在性别、年龄、年收入、拥有房产状况等方面分布比较符合石家庄购房人群的真实比例,所收集到的数据比较具有参考价值。

一、09三季度石家庄商品住宅市场综述

(一)开发投资情况

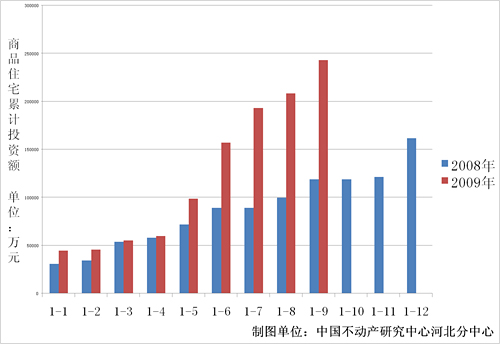

09年前九月,石家庄商品住宅共完成投资287306.69万元,同比08年增长141.8%,其中9月完成投资34939万元,同比增长82.8%,较8月环比增长130.2%。如图1-1所示,09年石家庄商品住宅投资额同比08年有明显的上升,特别是在三季度,涨势更加明显。这主要是房地产开发企业在上半年迅速回笼资金,因此从5月开始,房地产投资额开始加速增长。

图1-1 08-09石家庄商品住宅累积开发投资额

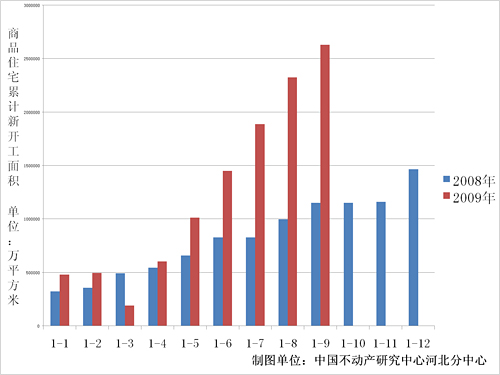

在新开工面积方面,09年前九月,石家庄商品住宅新开工总面积为2446522.73平方米,同比增长128.8%。其中三季度总的新开工面积为718100平方米,同比增长198%。如图1-2所示,09年三季度石家庄商品住宅新开工面积增速较快,这反映出在楼市回暖之后,开发商市场信心大增,对于未来市场表现出乐观的判断。

图1-2 08-09石家庄商品住宅累计新开工面积

(二)供应情况分析

1. 可售房屋套数

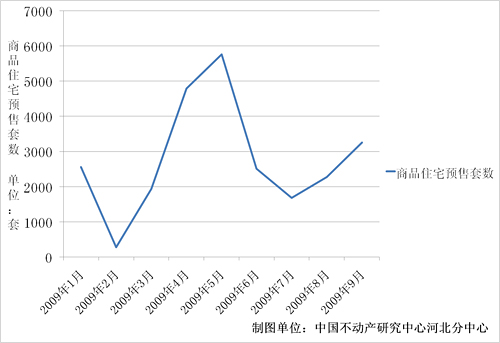

房屋供应情况可以直观地表现出市场供给主体,也就是开发商对房地产市场的预期,也是判断房地产市场运行情况的重要指标。在商品房供应套数方面,如图1-3所示,09年前九月石家庄商品住宅期房套数呈现了W形的走势,分别在1月、5月、9月形成三个高峰,其中5月为较高峰,达到5758套。

由此我们可以发现,在经历3月和4月的成交高潮之后,石家庄开发商的推盘热情提高,在5月达到阶段性较高峰,但是由于08年的土地成交疲软,导致供应高峰之后,在6月与7月下降,出现了“楼荒”现象。进入8月之后,供应回升。

图1-3 09年1至9月石家庄商品住宅预售套数

2. 可售房屋面积

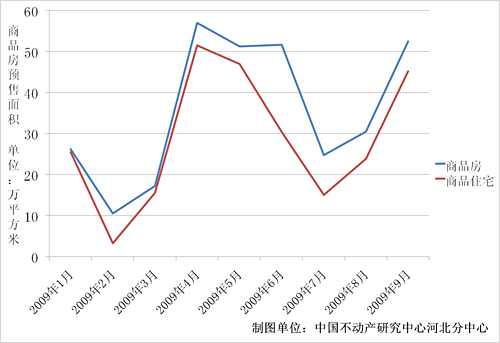

在商品房可售面积方面,如图1-4所示,从2月开始,石家庄商品房供应面积开始大幅上升,一方面是各个项目在天气回暖后普遍开工,最重要的还是在楼市“小阳春”的刺激之下,开发商的资金迅速回笼,市场信心大增,供应面积在4月攀升到一个高峰,达到57.04万平方米。总的来看,住宅供应面积的增减幅度小于商品房面积,这与石家庄多数住宅项目分批推出产品的营销方式相符。

图1-4 09年1至9月石家庄商品房预售面积

(三)成交情况分析

1. 成交套数

根据石家庄市住房保障与房产管理局统计数据显示,2009年前九月,石家庄市住宅预售备案20219套,现房销售3151套。

成交量一方面受供求关系的影响,另一方面也充分表明供求双方对市场的预期和走势判断。相对于价格而言,稳定的成交量能够确保持续的现金流,对开发商的财务安全有着更为重要意义。

如图1-5所示,09年1至9月,石家庄住宅成交套数呈现波动上扬的趋势,特别是“小阳春”期间,成交套数实现了跃增。但是单纯的成交套数并不能反映出市场成交情况的全貌,成交面积更能说明市场的真实情况。

图1-5 09年1至9月石家庄市住宅销售套数

2. 成交面积

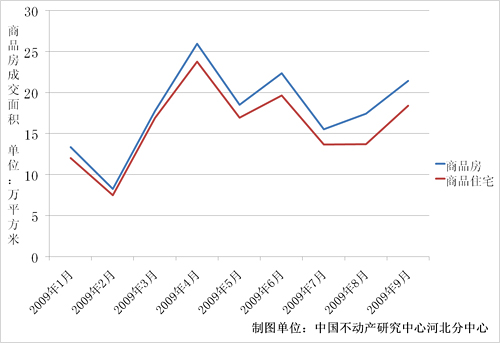

与成交套数相比,成交面积间接反映出市场的成交金额,因此可以更加清楚的反映市场的销售情况。如图1-6所示,从09年1月开始,石家庄商品房成交面积开始呈现上涨的趋势,在4月达到25.9554万平方米的阶段性高峰。由此可见3月和4月是石家庄商品房的一个成交高峰期。在此之后出现了波动,分析原因,一方面是需求的集中释放期已过,另一方面是就是多数在售项目价格上调。

图1-6 09年1至9月石家庄市商品房成交面积

(四)成交价格分析

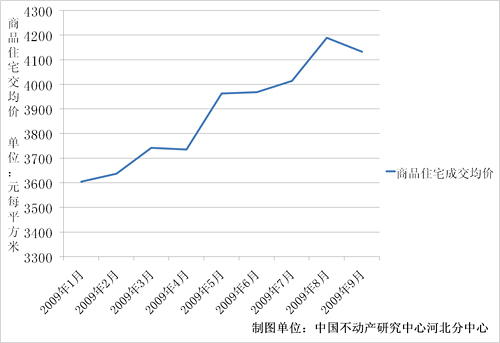

09年石家庄楼市走出了08年的阴影,商品住房在成交量上涨的同时,成交均价也呈现了缓慢的上涨的趋势。

如图1-7所示,2009年1至9月,总的来看石家庄房价上涨幅度非常明显,但是月份之间的调整相对平缓,没有出现一线城市的猛涨现象,符合石家庄房地产市场的实情。但是,9月房价的下降,特别是市场的变化,给人们留下了悬疑,业内普遍认为石家庄未来房价将会呈现调整上扬的趋势。

图1-7 09年1至9月石家庄市商品住宅成交均价

(五)小结

总的来看,石家庄商品住宅09年新开工面积一直呈上涨的趋势,反映出市场的活跃度在不断增强。三季度的商品住宅供应和成交面积均低于二季度,成交价格高于二季度。

房价是多数消费者最关心的因素,09年前九月石家庄商品住宅成交价格一直呈上涨的趋势,在这个过程中,必然提高了购房门槛,经济实力相对较弱的需求也就降低为准需求。三、四、五、六月份是石家庄商品房的成交高峰期,一方面此阶段供应充裕,另一方面,08年压抑需求也选择在该阶段释放,形成了楼市的一个繁荣阶段。

进入三季度之后,石家庄有效住房需求在大量释放之后需要有一个集聚的过程,因而该阶段的需求释放量明显减少,多数是以改善型需求为主。考虑该阶段的供应量相对较低,因此在7月和8月形成一个成交的低谷期。对于四季度走势,我们建议各方保持一种谨慎乐观的态度。

二、区域分析

在商品住宅的价值构成中,区域是具有决定性的因素之一。在传统的房地产营销理论中,地段是决定物业价格的首要因素。石家庄城市发展的一大特色就是以火车站为中心,向周边辐射发展,地段对房地产的影响更加明显。在这部分中,将以石家庄的行政区划为单位,总结区域内房地产的较新动态,针对区域特色作出精准的定位和分析。

(一)裕华区

根据“石房在线”网楼市行情系统数据统计,09年三季度,裕华区商品住宅成交备案3545套,位居各行政区首位,是石家庄公认的楼市热点区域。

环境优越 两大项目群领跑裕华区

从项目分布来看,裕华区的在售项目主要集中在区域的东南部,可分为东二环项目群和南部项目群。东二环从槐北路起至塔南路,在狭长的地带上集中了中城项目群、路劲·蓝郡、国大·全城、公园首府等十余个大型项目,成为石家庄住宅的密集区域,产品形态从多层、高层、花园洋房至别墅,应有尽有;南部项目群则主要以石家庄万达广场、西美·第五大道、世奥湾、众美·凤凰城、风尚水郡、藏龙福地等为代表,产品形态齐全,实现了市场的无缝发展。

该区域环境优雅,城区绿化面积、绿化率等各项指标位居全市各区之首,无污染企业;各级学府、科研机构簇拥,具有深厚的文化氛围;路网发达,由北至南拥有裕华路、槐安路、东岗路、南二环等东西大动脉;商贸服务业发展迅速,以怀特商圈、卓达商圈、联邦东方明珠商圈为支撑,商铺星罗棋布,形成了独具特色的商业构架。

住宅供应稳定 消费者关注度较高

回顾三季度市场表现,裕华区商品住宅市场表现出了极大的活力,无论是购房者还是开发商,表现出了极高的市场热情,成交量一直居各个行政区的首位。

此外,裕华区的房地产项目在三季度也频频出彩,石家庄万达广场高调入市、西美·第五大道单价破万等热点事件,都吸引了全城的目光。

调查数据显示,有29%的被调查者将裕华区列为置业优选区域,由此可以判断裕华区楼市的高活跃度仍将会持续下去。

展望未来发展前景,我们认为裕华区商品住宅供应量将会保持一个稳定的增长态势。特别是藏龙福地、东方魅力、红树等新项目的相继推出,将会进一步改善石家庄东南区域的居住结构。

(二)新华区

根据“石房在线”网楼市行情系统数据统计,09年三季度,新华区商品住宅成交备案1051套,位居各行政区第二位,一扫楼市沉寂的旧貌。

老城区新发展 助推楼市腾飞

与东南相对称,地处石家庄西北方向的新华区也是以居住功能为主的城区,承载着石家庄悠久的历史文化。新华区在售项目分布非常有特色,其中水上公园周边项目最为密集,由于缺乏大体量的项目,目前仍然在售楼盘的并不多,包括北岸杰作、观水文苑、东湖苑、宏基花园广场等项目。

做为石家庄的老城区,在高速的城市化进程中,交通路网落后的弊端逐渐凸显出来,但是在三年大变样的背景下,得到了改善和提升。和平西路、新华路、联盟路等城市干道的修缮和升级让整个区域有效地整合在一起,特别是中华大街的北延工程,使得新华区楼市有了更大的拓展空间。

曾有业内专家认为新华区楼市整体供应质量不高,缺乏标志性的项目。高端项目天山·新公爵的入市和热销,使人们开始重新审视新华区的房地产发展。同时,新华区二环以外的大量城中村土地的改造为大体量项目创造了空间,友谊大街与北二环交叉口的御江南、中华北大街与赵陵路交叉口的北郡都是体量较大,业态丰富的地产项目。

房地产发展空间优厚 配套亟待完善

由于项目定位不同,特别是受地段影响,新华区房价差异很大,可以满足不同收入群体的需要。新华区的楼市虽然已经开始加速,但是与其它区域相比,缺少标志性的明星楼盘。另外,新华区的商品住宅项目分布并不均匀。大体量项目主要集中在二环区域,生活配套亟待升级。

总的来看,新华区现在面临着旧城改造和新城扩展的双重机遇,和平路以北的大片旧城区域成为房地产开发的一大潜力,二环周边区域新盘更是如雨后春笋般地崛起,房地产的发展前景比较优厚。

展望四季度楼市,新华区展现出了超常的活跃度,新盘上市量明显高于往年。对于蕴藏着巨大购买力的新华区楼市来说,将会迎来一个新的发展契机。另外,西北也是石家庄将来城市发展的重点方向,因此将来无论是商品住宅还是商业地产,升值空间非常优厚。

(三)长安区

根据“石房在线”网楼市行情系统数据统计,09年三季度,长安区商品住宅成交备案855套,位居各行政区第三位。与其它行政区相比,长安区内的工厂企业偏多。无论是棉纺厂还是华药、热电等企业,占据了区域内很大一部分,随着市区内企业搬迁速度的加快,这一情况正在逐渐得到改观。

借势楼市回暖 商品住宅成交量大增

09年对于长安区楼市来说,是个收获的季节。上半年尤以中景·盛世长安、冠城、卓达·亿嘉盛世春天、金桥水岸等大项目突出,借助楼市回暖的势头,成为长安区的成交大户。

整体来看,和平路板块和广安街板块为长安区房地产开发的热点区域。和平时光、冀兴·尊园、中景·盛世长安、书香华苑等几个代表楼盘簇拥而立。广安街做为石家庄CBD的核心,主要以商业功能为主,名门华都、冠城等住宅项目借助广安街的地段优势,满足了社会高端人士的需求。在这两大板块之外,光华路以及北二环板块的住宅项目正在蓄势待发,成为未来商品住宅开发的热点区域。

从宜居环境角度来看,长安区是石家庄工业比较集中的区域,除了棉纺这样的轻工业之外,也有制药、热电这样的重工业,因此环境污染在所难免。从我们较新获得信息来看,华药搬迁的速度正在加快,厂房旧址千余亩土地已被收储。另外,根据市政府的规划,将来东北区域将保留部分工厂旧建筑,建设工业博物馆。这些对于长安区未来的发展,具有积极的意义。

新产品不断推出 房地产再获新机遇

进入第三季度之后,长安区市场并未冷却,并呈现了新的特点。首先是外来品牌地产项目和平时光的入市,再次吸引了人们对于长安区楼市的关注。做为北京城建集团在石家庄的排名前列住宅项目,很多购房者就是看中了楼盘的品牌。其次是新产品的开发,冀兴尊园在09年推出的“双声道”跃层住宅,在丰富长安区市场的同时,也收获了不错的成交。

展望长安区房地产市场趋势,随着企业搬迁和城市改造的加速,将会有越来越多的土地入市。特别是企业搬出之后,城区居住环境的改善,能够进一步提升该区域的宜居度。目前和平路沿线的棉纺厂改造已经成功招商,相信这一项目启动之后,长安区会逐渐呈现出新的面貌。

(四)桥东区

根据“石房在线”网楼市行情系统数据统计,09年三季度,桥东区商品住宅成交备案743套,位居各行政区第四位。桥东区做为石家庄最早也是最成熟的行政区之一,商品住宅的土地来源基本是旧城改造和城中村拆迁为主。在石家庄城市三年大变样的背景下,桥东区土地供应量的大增,新项目随之纷纷崛起。

老城区新活力 桥东区楼市大变样

在商品住宅方面,和平路附近除原有大型项目花香维也纳、中基·礼域、荣盛·阿尔卡迪亚之外,09年增加了中央时区、紫晶天域两个项目。另外,出于对城市“北水”发展的预期,运河桥客运站以北区域也显现了较强的发展势头,以国瑞城最为显著,桃园村和周边的小沿村两大城中村改造也提供不少住宅供应量。

盘点09年三季度桥东区住宅市场,荣盛·阿尔卡迪亚二期和璟郡无疑成为桥东区南北两大热点。阿尔卡迪亚在一期成功的基础和良好的口碑之上,推出的二期新房源吸引了市场的关注。同时,中基·礼域也不断推出新产品,成为桥东区一个稳定的市场供应主体。北部房源不断,南部也是热闹非凡,璟郡以花园洋房和高层相结合的方式,吸引了中高端客群的眼球。

土地资源稀缺 桥东区渐成地产“高端区”

越是城市的核心,土地就越发显得珍贵,这也就决定了桥东区的新入市住宅项目不会多。位于大经街的天滋·嘉鲤成为桥东区09楼市的一颗新星,占据市区内紧俏的地段,升值空间非常优厚。

总体来看,桥东区商品住宅的供应量低于其它行政区,并且整体价格偏高。从调查中我们发现,有14%的被调查者优选在桥东区置业,在五大行政区中,与新华区并列为第四位,实际上也是参与调查的市民并不太看好的区域。总结原因,一方面是供应量较小,另一方面就是价格偏高,这主要是由桥东区特殊的区位所决定的。

展望桥东区未来商品住宅市场,天滋·嘉鲤和荣盛·阿尔卡迪亚将会成为桥东区的两大供应主体,中基·礼域、璟郡、中天世都等项目也将有稳定的放量。虽然整体供应量相对不高,但是凭借优越的区位优势,桥东区楼市的活力依然会非常强劲。

(五)桥西区

根据“石房在线”网楼市行情系统数据统计,09年三季度,桥西区商品住宅成交备案467套,位居各行政区第五位。

三大特别优势 桥西区投资自主两相宜

桥西区相对其它行政区来说,称得上是集万千宠爱于一身,拥有三大特别优势,由市中心向外分别为核心商务区、核心行政区和核心高教区,房地产项目也随着这三大区域的分布而呈现出不同的特点。桥西区三季度楼市较大的热点事件无疑是恒大地产以193550万元的价格竞得石市【2009】025号地块,进一步证明了该区域对房地产的“吸金”能力。

整体来看,桥西区改造恰逢城市“三年大变样”的较好历史时期,小街巷面貌焕然一新,道路格局完善,拆迁置换出大量土地,新火车站的前景预期,再加上其自有的良好生活功能配套,有业内人士用“投资自住两相宜”来形容桥西区。

火车站板块寸土寸金的状况,注定不会是住宅产品的特别天下。该板块多为综合性房地产项目,业态较为丰富,在规划方面具有明显的超前性,代表了一个城市的建筑发展方向,金世界中央新城、万象天成、金正·缔景城可以作为这个区域的代表,商品住宅的投资功能高于居住功能。单纯看第三季度市场,金世界中央新城是该板块最活跃的项目之一,不断推出新的住宅放量,吸引了购房者的眼球。

西南板块发力 将成楼市新增长点

西南高教板块以其浓郁的人文气息和远离喧嚣的宁静成为新项目集中的区域,KOMA国际花园、西美花城、燕都·紫阁成为09年楼市的热点项目。就三季度来看,KOMA国际花园放量较高,西美花城推出全新产品。新项目燕都·紫阁则为该板块提供了稳定的放量预期,该项目是燕都集团在春江花月成功基础之上的新作,在石家庄房地产界具有良好的口碑,有业内预测该项目一旦入市,将会掀起桥西区的一个成交高潮。

根据调查数据,有20%的被调查者优选在桥西区置业,在各个行政区中居第二位,仅次于裕华区。我们可以由此推断,桥西区商品住宅市场的发展潜力非常优厚。单纯看商品住宅发展,我们认为桥西区未来的重点将会向西南方向发展。展望第四季度,燕都·紫阁无疑是桥西区最受关注的楼盘之一。

三、基于下半年走势的调查结果分析

1. 消费者购房目的分析

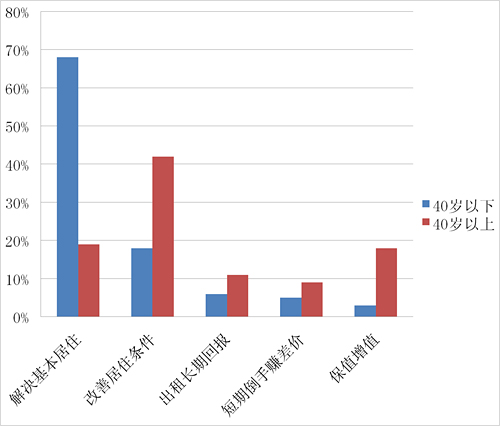

房地产作为特殊的消费品,不同年龄段的有很大的不同,在调查中我们发现,40岁是房地产需求的一个年龄分界线。

如图3-1所示,40岁以下的参与调查者中,解决基本居住需求占68.3%,40岁以上的仅占19.4%;而在投资型需求方面,40岁以上的占39.7%,40岁以下的占11.6%。数据对比的悬殊,反映出了不同年龄段购买力的差异。40岁以上的市民多数已经具有相当的经济实力,购房主要是用于改善居住条件或者投资保值。

图3-1 不同年龄消费者购房目的

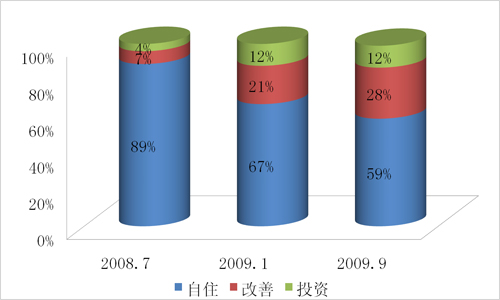

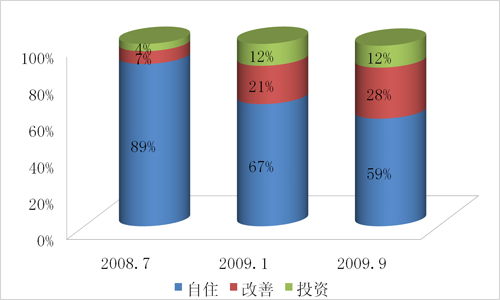

随着市场的变化,各种住房需求的比例也在发生变化。搜狐焦点网在2008年7月、2009年1月和2009年9月针对消费者购房目的网络调查,汇总了这一变化。图3-2显示,在2008年7月的调查中,购房用于自住的占89%,而半年之后的2009年1月则减至67%,最近一次的网络调查中,自住型购房者只占59%,下降幅度十分明显。同时,消费者改善型购房和投资型购房的意愿均有所加强,改善型需求由7%涨至28%,扩大四倍。投资型需求在上涨之后,表现的比较平稳。

虽然参加网络调查的不是固定的受访者,不能够准确的分析出每个消费者群体购房目的的变化情况,但是每次网络调查的参与人数都在两千人以上,能够看出需求变化的大体趋势。自住型需求仍是市场需求的主体,但是所占比例有所下降,改善型和投资型购买的比例有所上升,特别是投资型购房,上升的幅度较大。

图3-2 三次网络调查购房目的对比图

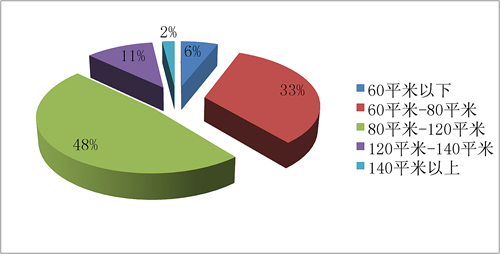

2. 消费者购房户型分析

如图3-3所示,中小户型往往成为石家庄购房者的优选。对于自住型消费者来说,中小户型基本可以满足他们的居住需求,相对低廉的总价也不会对他们造成过重的经济负担。对于一般投资型需求群体来说,中小户型也备受他们的青睐。大户型和超大户型的购房者多数以改善型需求或者奢侈性消费为主。

图3-3 消费者倾向的户型

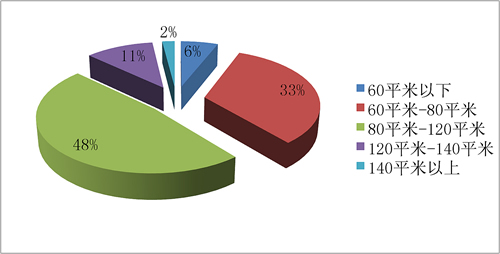

从调查结果我们可以发现,60-80平方米和80-120平方米的户型最受被调查者欢迎,分别占33%和48%,60平方米以下仅占6%,120-140平方米和140平方米以上分别占11%和2%。这说明中小户型依然是市场需求的主流,尤其是80-120平方米的户型,石家庄市民喜爱有加。

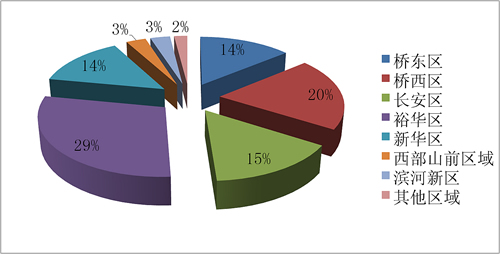

3. 消费者购房关注区域分析

在消费者关注区域方面,裕华区显示出鹤立鸡群的状态,参与调查的市民中,对于主城区的关注明显高于新区。如图3-4所示,裕华区在各个区域中的关注度较高,其次分别为桥西区、长安区、桥东区、新华区等主城区,而西部山前区域和滨河新区等新城区的关注度相对较低。裕华区地处石家庄东南上风区域,环境优于其它行政区,商品住宅供应量也是高于其它区域。

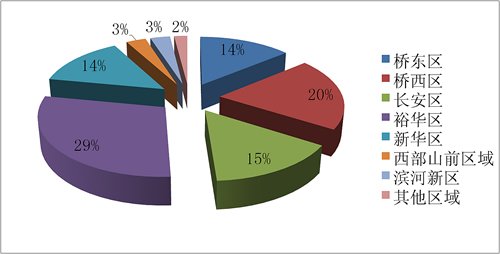

参与调查的市民中,有29%的人选择优先在裕华区置业,交通和配套设施相对优越的桥西区受到了20%被调查者的欢迎。长安区占15%,桥东区和新华区均占14%,西部山前区域占3%,滨河新区占3%,另有2%的调查者选择其它区域。由上述数据可得知,受市场供应、交通路网、市政生活配套等因素的影响,裕华区仍将是未来石家庄购房者的主要关注区域。

图3-4 消费者倾向的区域

4. 消费者对房价的预期和应对

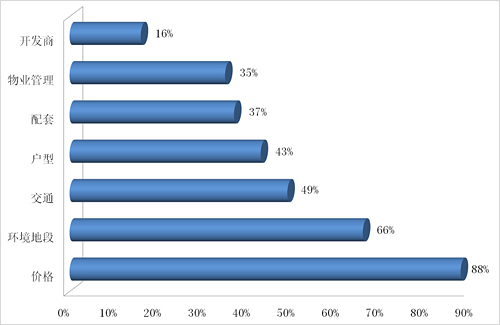

在调查中,我们还针对第四季度房价的走势以及消费者将采取的应对方式向被访者进行了提问,以期得出消费者对第四季度房价的预期,为下一阶段房价的走势预测提供依据。

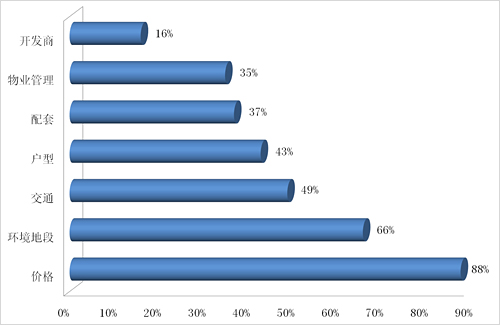

在“买房时主要考虑哪个因素(多选)”的问卷调查中,价格占到了88%,由此可见消费者对于房价最为敏感,排在第二位的环境地段占66%,交通占49%,户型占43%。调查结果充分说明价格对于消费者的影响力,交通、物业等也是被考虑的因素,但是对于品牌的关注度不高。

图3-5 消费者购房时考虑的因素(搜狐焦点网网络调查)

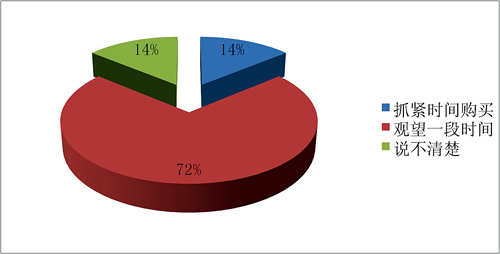

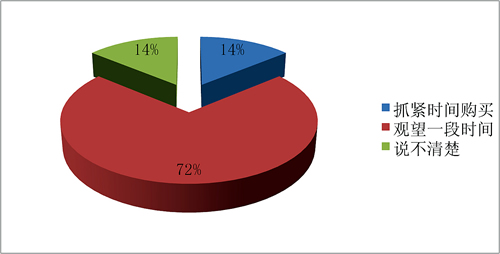

基于消费者对房价的敏感性,我们又对消费者进行了关于房价上涨应对策略的调查。如图3-6所示,面对此轮房价的快速上涨,观望成为了大多数消费者的选择。72%的消费者选择了“观望一段时间”,14%的消费者选择了“说不清”,另有14%的消费者选择追涨。由此可见,房价的上涨已经开始对购房者造成购买上的压力,将会影响刚性需求和部分改善型需求的释放。

图3-6 对房价持续上涨的反应

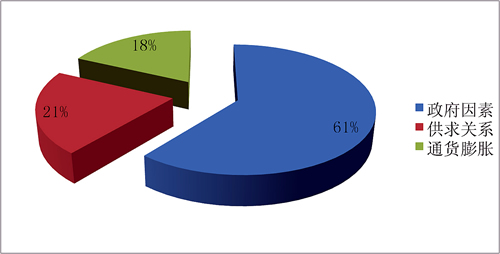

5. 消费者认为影响房价的因素

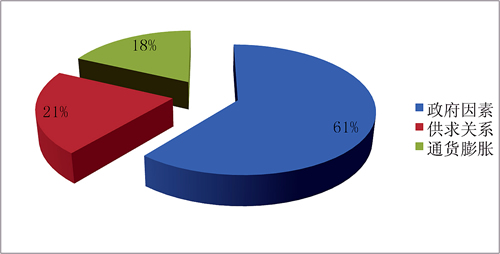

关于影响房价的因素,我们选取了“政府政策”、“供求关系”以及最近的关键词“通胀预期”作为选项。在调查中,“政府政策”成为选择最多的选项,占到61%;“供求关系”排在第二位,占21%;选择“通胀预期”的被访者只有18%的比例。

如图3-7所示,多数参与调查的消费者认为政策是决定未来房价走势的一个重要因素,中央和地方政府多项楼市优惠政策将在年底到期,由此可以判断,在政策优惠结束前,楼市可能会产生一个需求释放期。就供求关系而讲,根据石家庄市住房保障与房产管理局公布数据显示,商品住房比例基本平衡,供应略大于需求,由此来看,房价并没有产生巨大波动的基础。石家庄2009年9月CPI首次由负转正,市民对于通胀的担心有一定的现实基础。

图3-7 影响房价的因素

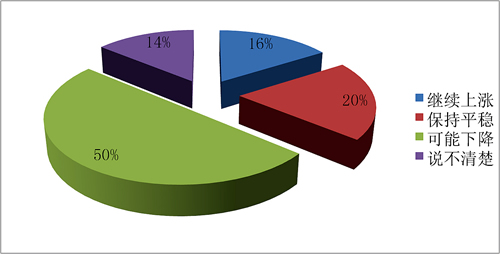

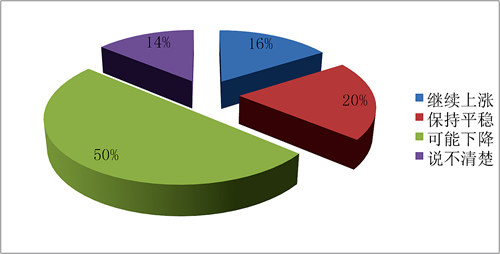

在对四季房价走势的调查中,有一半的消费者认为房价将会下降,这虽然并不排除网络调查中的部分非理性因素干扰,但是亦有36%的被调查者认为房价将会平稳或者上升,另有14%的消费者没有作出明确的判断。

图3-8 未来房价走势

四. 预测和结论

1. 楼市短期内将面临调整,经历小幅震荡期

从石家庄09年前三季度楼市的走势来看,总体呈现了W形走势,并且没有出现一线城市那样大起大落的现象,市场供需比例基本平衡,因此石家庄房地产在四季度不存在剧烈调整的市场基础。但是,从前三季度的走势推测,四季度可能会出现小幅震荡调整。

根据房地产传统经验来看,四季度楼市一般会逐渐进入一个沉静期,特别是北方城市,入冬之后,施工会随着气温的降低而逐渐停止,各个楼盘的放量也会逐渐减少,消费者的购房热情随之降低。这个时间段,单个楼盘的放量与成交对于楼市数据的影响将会加大,这也是小幅震荡的原因之一。

2. 房地产有效需求逐渐积累

经过上半年的释放之后,石家庄楼市有效需求明显减少,需要经历一个积累的阶段。分析石家庄实际情况,进入三季度之后,改善型需求比例上涨,购房者对于楼盘的性价比要求越来越高,造成了优质项目的相对短缺。我们判断进入四季度之后,这个矛盾将会更加突出,对于这部分并不急迫的需求来说,在没有好产品的时候,更多会选择等待,四季度很自然的也就会成为需求的积累期。对于刚性需求来说,购房最关键的因素就是价格,供应量的降低,也就意味可供选择的低价盘也会随之减少,购房热情亦随之降低。

3. 楼市优惠政策到期影响市场信心

去年中央和地方政府相继推出的楼市优惠政策有部分将在09年底到期,在新的政策尚未明确之前,必然会对市场预期产生影响。通过调查数据我们发现,多数购房者认为政策因素对于房价的影响较大,因此政策预期对于他们的影响不可忽视。

4. 成交量和成交价格将出现波动

随着石家庄房价的走高,楼市供需双方对于价格变得更加敏感,特别是消费者,在房价持续走高之后,观望情绪开始随之积累。三季度商品房成交量走低已经反映出这一事实。我们预测,在进入四季度之后,消费者与开发商博弈将会继续,成交量和房价都将会面临调整。实际上,九月房价的环比下降已经显示出调整的端倪。

通过调查数据分析可以发现,尽管自住型购买仍占据市场的主导,但投资型消费者的购买意愿逐渐加强。同时,出于安全和财务压力的考虑,无论是投资型还是自住型购房者,都更青睐于中小户型。在区域方面,主城区是购房者集中关注的焦点,而随着交通设施的完善和周边配套的齐全,西部山前区域和滨河新区也逐渐成为购房者关注的新区域。因此,在此轮调整当中,热点区域的项目、中小户型为主的项目受到的影响较小,而处在非热点区域的项目、大户型或超大户型的项目则会受到较大的影响。

5. 开发商应保持谨慎乐观态度,不断修炼内功

通过前面的分析和预测,我们认为四季度石家庄市商品住宅市场回落不可避免,虽然目前市场形势良好,但是政策变化、消费需求变化等各种因素让四季度不确定性增多。

面对三季度的市场调整,开发商对于四季度应该持更加谨慎的态度,在关注市场需求变化的同时,也应该关注政策变化。虽然有所调整,但是随着经济基本面的回暖,08年的剧烈调整很难再现,因此对于未来市场预期也不必过于悲观。通过影响消费者买房因素的调查我们发现,购房者的品牌观念尚需加强。对开发商来说,恰好可以苦练内功,打造品牌。

附录:调查结果汇总

1. 调查参与者基本情况结构表

2. 能承受的房屋总价分布

3. 能承受的月还款额分布

4.选择房屋主要考虑的因素(多选)

5. 关注户型的分布

6. 置业区域的分布

7. 三次网络调查消费者购房的主要目的

8. 对未来房价的判断

9. 对房价上涨的应对

10. 影响房价的因素

说明:以上调查结果全部出自搜狐焦点网网络调查数据

免责条款

本报告中的信息均来源于公开资料,我中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。我中心对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归中国不动产研究中心所有。未获得中国不动产研究中心事先书面授权,任何机构和个人均不得对本报告进行任何形式的发布、复制、引用或转载。如引用、刊发,需注明出处为中国不动产研究中心,且不得对本报告进行有悖原意的引用、删节和修改。

中国不动产研究中心对于本报告内容和免责条款具有修改权和最终解释权。

中心介绍

中国不动产研究中心(China Realty Research Center 英文缩写CRRC)是专注于中国房地产各产业链条发展的学术研究机构,由搜狐网、搜狐焦点房地产网牵头成立,国家信息中心提供专业经济分析技术支持,该机构囊括了国内国际知名的经济学家作为研究者,产业链条上包括土地、金融、市场、企业以及互联网数据和技术咨询专业提供商等方面的机构作为理事研究单位。

非常传媒简介

非常传媒,是一家专业从事传媒整合运营的服务机构,创建于2001年。多年来,企业以扎实的专业功底和勤奋敬业的团队,凭借实效性的服务、诚恳的专业精神与具有创造性的专业技能,为客户提供切实可行,行之有效的专业传媒整合运营服务。

非常传媒以《置家》杂志为核心,整合优质媒体资源,以涵盖搜狐焦点网、FM99.2河北交通广播、FM106.7石家庄音乐广播、石家庄春季、秋季城市房展、地面营销等传播渠道为主体,形成专业房地产传媒运营平台-非常传媒“地产系”传媒平台。

特别声明

本报告由中国不动产研究中心与河北非常传媒有限公司联合完成,河北非常传媒有限公司为中国不动产研究中心河北地区特别合作单位。