宁波

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

一、土地市场:

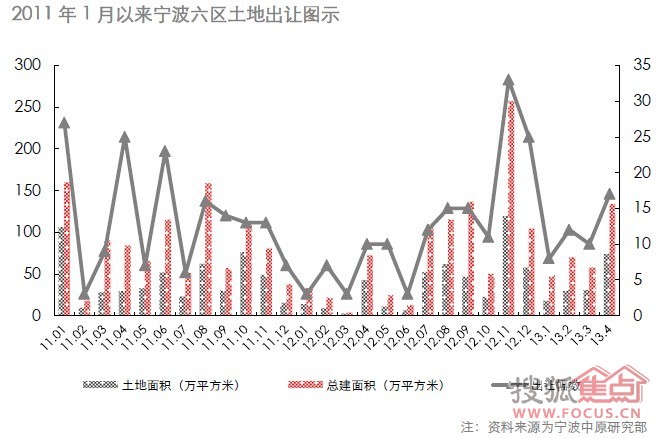

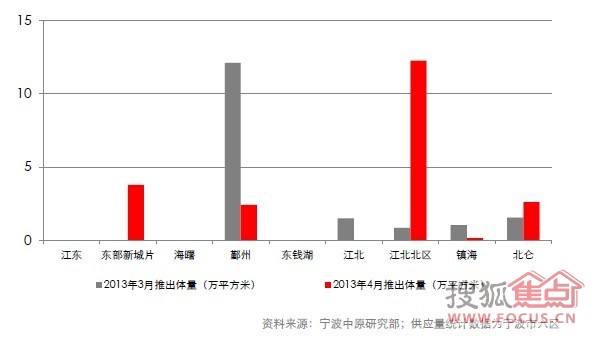

土地供应市场概况:4月土地供应量环比显著上升

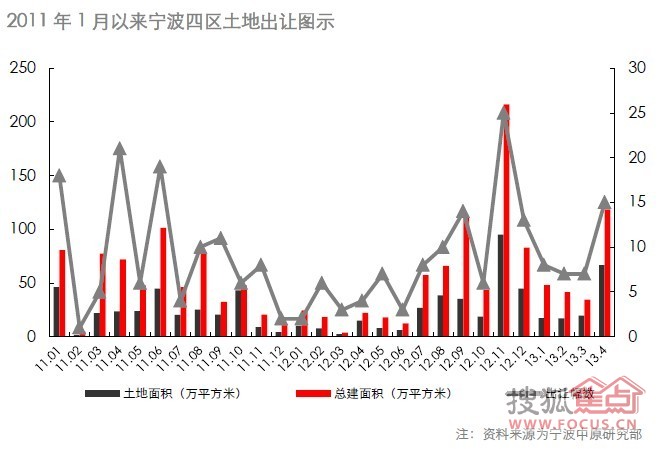

4月份六区土地市场的整体供应量环比显著上升,17幅地块面市,与3月相比增加7幅,总土地面积73.57万方,规划建筑面积133.70万方,环比分别增加143%和134%。本月四区范围总供地15幅,土地面积66.65万方,建筑面积118.49万方,环比分别增加239%和减少244%。

4月除江东区、东钱湖和江北北区外,其他各区均有土地推出,其中江北区推出体量较大,6幅用地推出,土地面积35.92万方。

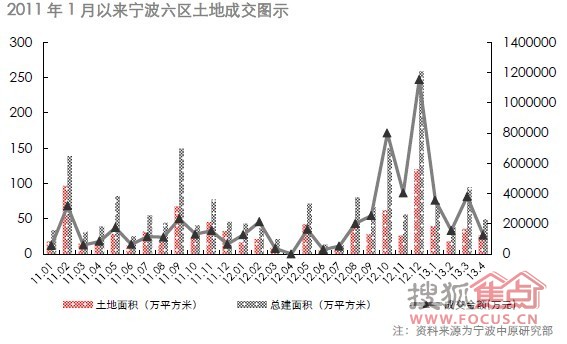

土地成交市场概况:土地成交量有所下降保亿镇海拿地

在2013年3月份六区成交量明显回升之后,4月份六区成交量又有所回落。

从成交量上看,4月份六区共成交土地7幅,土地面积26.37万方,建筑面积48.83万方,环比分别减少26%和48%。本月鄞州区、东钱湖、北仑区、镇海区、高新区和江北区有土地成交。

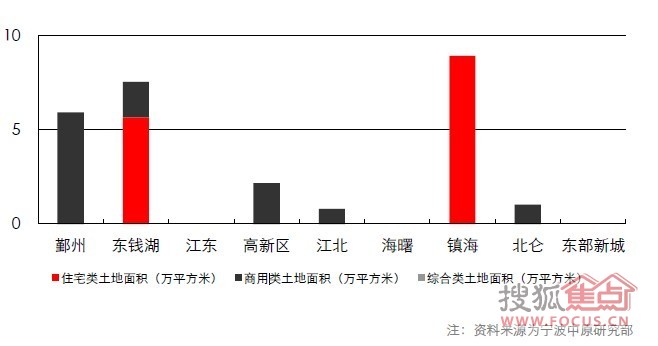

2013年4月宁波六区土地成交明细

相比2013年3月底价成交8幅地块,溢价成交5幅地块,流拍2幅地块。4月底价成交5幅地块,溢价成交2幅地块,流拍1幅地块。

市六区含住宅地块仅成交1幅,位于镇海区,镇海新城永平路西路南侧1号地块,规划建筑面积19.6万方,容积率为1.5<R<2.2,成交楼面价为3630元/平米,总价7.1亿元,被保亿置业集团有限公司竞得,溢价率29.64%。

二、市场动态:

住宅市场新增供应分析

六区新推楼盘表现:

1、楼市供应量有所上升

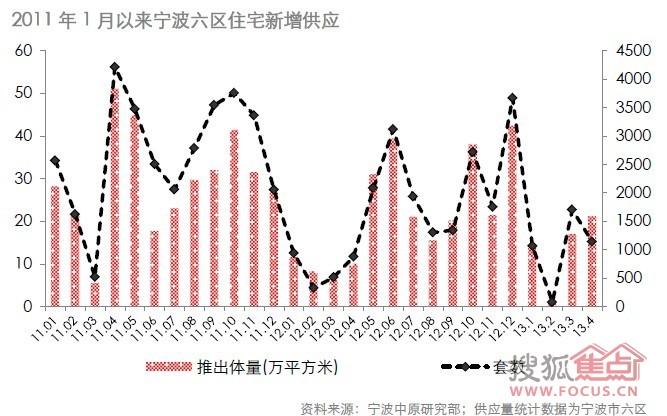

2011年1月以来宁波六区住宅新增供应

2013年4月住宅新增供应量环比有所上升。本月六区范围共7个楼盘新推房源,比3月减少7个(单套面积较大)。六区总供应面积21.2万方,共1140套房源,环比分别增加24%和减少33%,同比分别上升112%和30%。本月套均面积186平方米,比3月增加86个平方米。

4月仅鄞州区、江北北区、东部新城片、镇海区和北仑区有增量分布。其中鄞州区中海•雍城世家和君园和庄二期2.41万方供应量,占六区总量的11%;江北北区维拉小镇二期12.26万方,占六区总量的58%;东部新城片和美城3.77万方,占六区总量的18%;镇海区万科城二期0.16万方,占六区总量的1%;北仑区锦绣千丈和ART蓝山2.6万方,占比12%。

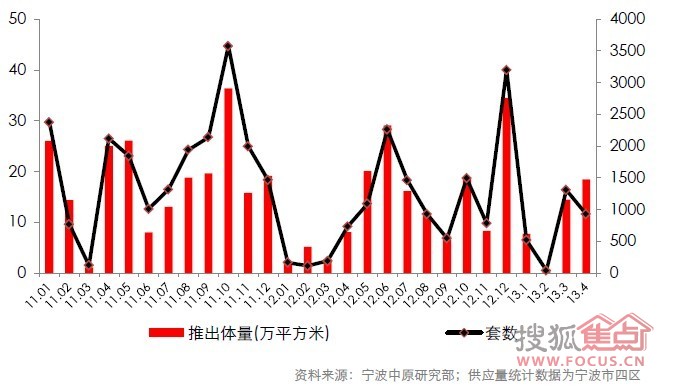

2011年1月以来宁波四区住宅新增供应

2013年4月四区的住宅市场供应量与3月相比有所增加,共18.44万方930套房源入市,环比分别增加27%和减少29%,同比分别上升129%和27%。

4月四区新推房源楼盘4个,比3月减少6个,为中海•雍城世家、维拉小镇二期、和美城和君园和庄二期。

4月份市场供应有所上升,主要原因为:4月为第二季度首月,部分开发商小批量推盘试探市场;其二部分高端项目趁当前高端新项目较少的契机开盘;其三维拉小镇单个项目体量较大。

2、250㎡以上房源去化较好整体成交均价有所上升

4月份六区和四区新推房源的当月整体备案率分别为6.47%和5.4%。新增房源中中海•雍城世家备案率在30%以上,万科城二期和ART蓝山在20%左右,部分月末推出的楼盘备案滞后。

从各盘实际销售情况看,部分楼盘表现较好,中海•雍城世家、万科城二期和ART蓝山均取得了较好的销售业绩。

4月六区和四区新推房源的整体成交均价分别为14037和15443元/平米,新推楼盘中海•雍城世家的成交价格相对较高,六区成交均价环比上升20.51%。

2013年4月宁波四/六区主要新增供应商品房开盘去化情况:

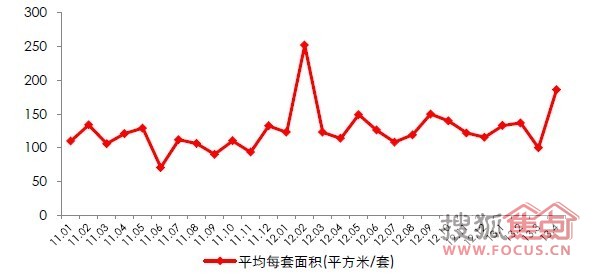

2011年1月以来宁波六区住宅新增供应套均面积

由于4月新增住宅供应7个楼盘中,有2个别墅项目和1个大平层项目,且其他楼盘中大多以首改和再改为主,本月六区整体套均面积为186平米,环比增加86平米。

4、江北北区为区域主力供应

2013年3月和2013年4月宁波六区住宅新增供应区域分布

4月有新增住宅供应的区域为5个,为鄞州区、东部新城片、江北北区、镇海区和北仑区。

鄞州区4月供应2.41万方,环比减少80%;东部新城片供应3.77万方;江北北区供应12.26万方,环比增加1341%;镇海区供应0.16万方,环比减少85%;北仑区供应2.6万方,环比增加69%。

5、2013年5月新增住宅供应量将有所上升

市六区2013年5月份的预推楼盘有宁波中心、凯旋门、龙湖滟澜海岸、水木清华二期、拉菲庄园、东大道壹号二期、君园和庄二期、君和院、保利城二期、世博花园和凤凰国际广场等,月供应量预计会高于2013年4月份。

另有4个预计2013年5月以后开盘的楼盘通过打报广来进行前期客户积累,环球城“是的,我们就住环球城”、华城花园“先进地位·领衔未来”、银亿·东岸“一江东岸出名门”、恒银铂悦“生活岂能一“层”不变”。

住宅市场销售分析

供应放量成交缩量存量有所减少

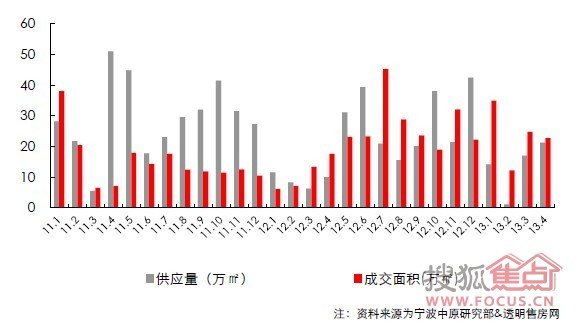

4月六区新增供应21.2万方,成交22.7万方,供应和成交环比分别增加24%和减少8%。截止4月底六区的库存量为300.6万方,环比13年3月底减少1.5万方。

成交均价有所下降市场较为平稳

4月六区成交均价与上月相比有所下降,为12744元/平米。市场在3月呈现出成交明显上升的态势后,4月开盘楼盘个数有所减少,所推房源以改善和高端产品线为主,去化相对缓慢,且宁波“新国五条”细则也让购房者产生一定的观望情绪,总体市场较为平稳。预计5月将有大量房源入市,将推动市场成交量上扬。

2013年4月宁波各区域商品房成交情况

成交量

成交有所下降存量继续减少

据统计,2013年4月,市六区共计成交2152套房源,合计约22.7万方,成交量与3月相比有所下降,环比下降8%,同比上升30%。

11年1月起市六区供应和成交情况

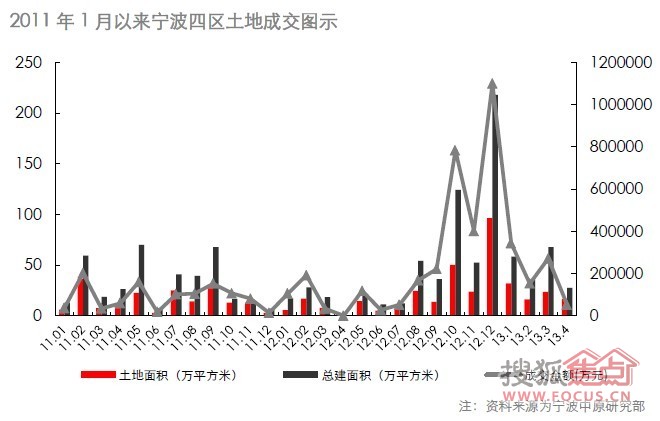

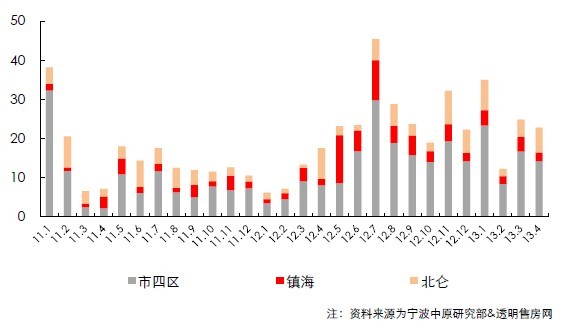

其中,四区范围4月份成交1255套,计14.2万方,环比下降14.71%。

镇海区成交显著下降,4月成交213套,计2.3万方,环比下降40.66%。主力成交楼盘为拉菲庄园(50套)、万科城(33套)和皇家御都(32套)。

北仑区成交显著增加,4月成交684套,计6.3万方的成交,环比上升43.57%。主要成交楼盘富邦世纪商业广场(301套)、龙湖滟澜海岸(80套)和世茂海春晓(63套)。

11年1月起市四区及镇海、北仑成交情况

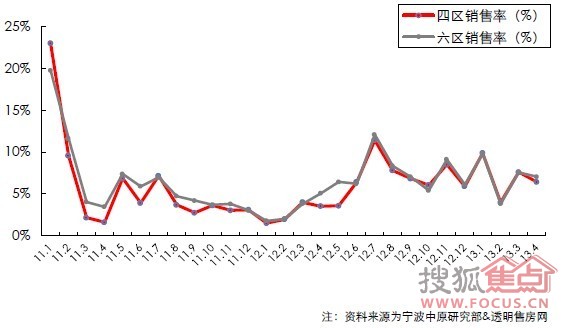

4月四区和六区销售率环比均有所下降,四区销售率下降至6.41%,六区销售率下降至7.03%。

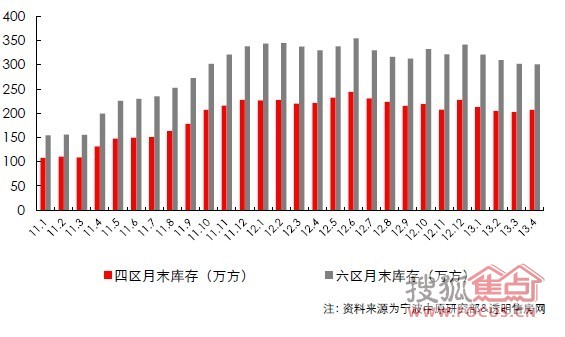

同时,四区库存有所增加,六区库存有所减少,截止4月底,四、六区的库存量分别为206.7万方和300.6万方,环比分别增加4.3万方和减少1.5万方。按照2012年1月以来月均22.3万方的消化速度预计,六区存量消化需约14个月,市场压力有所减小。

市四、六区月度销售率走势

市四、六区月度期末库存走势

六区整体价格有所下降镇海北仑均有所下降

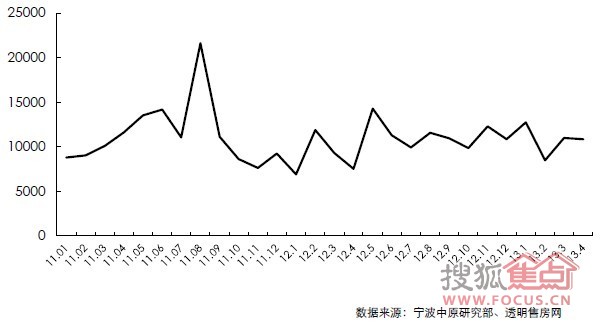

数据显示,4月份市六区成交均价为12744元/平米,环比上月下降5.3%;与去年同期相比,上升3.7%。

四区范围的成交均价亦有所下降。四区4月成交均价为14866元/平米,环比下降1.8%,同比下降11.9%。

镇海区本月成交均价10280元/平米,区域价格基本保持平稳,同比下降4.4%。

北仑区本月成交均价与上月相比有所下降,环比下降9.8%,为8868元/平米。与去年同期相比,上升11.6%。

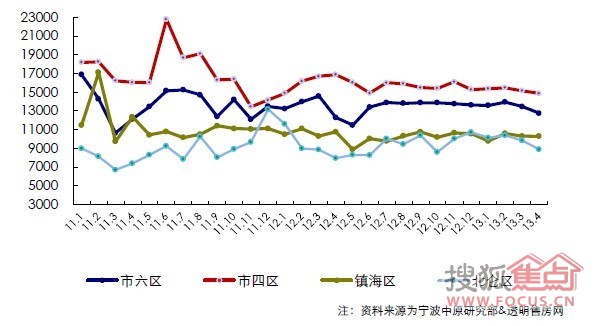

11年1月以来六区成交均价走势

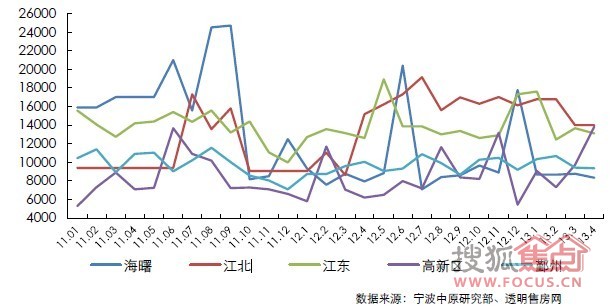

从市四区的均价来看:

江北区、江北北区、海曙区、江东区、东部新城片和鄞州区表现平稳;

东钱湖因恒元悦居的备案,区域均价下降16%。

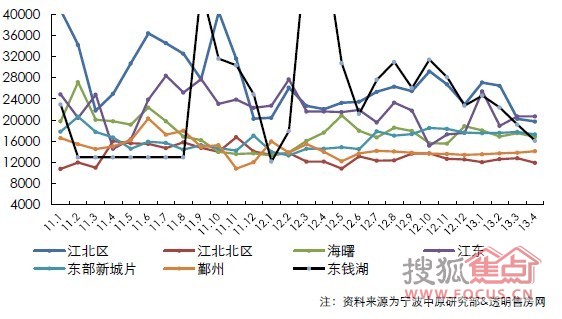

市四区各区成交价格曲线图

成交排名

2013年4月市六区成交面积前十楼盘(以备案为准)

供求走势:

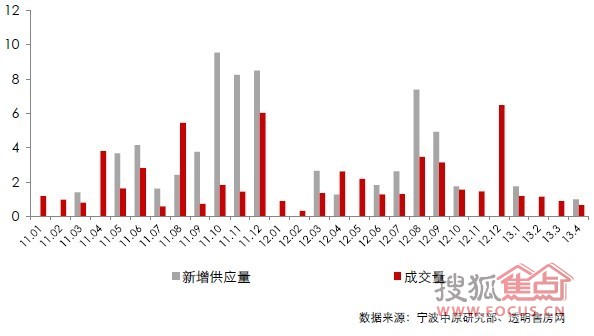

新增供应量分析:2013年4月宁波市区新增1个写字楼项目——恒达高大厦,推出写字楼体量10056.04平方米,均价约10000元/㎡。。

成交量分析:2013年4月宁波市区写字楼共成交0.67万方,本月成交量较上月有所下降,环比下降24.94%,同比下降74.43%。

供求分析:4月宁波写字楼市场继续保持着存量项目的持续去化,相对以鄞州区去化量较多。

11年1月以来写字楼月供求(单位:万方)

销售分析:

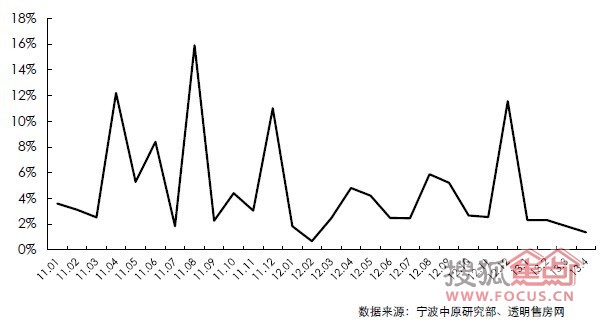

销售率与上月相比有所下降

4月宁波市区写字楼市场成交0.67万方,销售率[销售率=销售量/(新增量+存量)]为1.4%,环比上月下降0.5%。

宁波市区月度销售率走势[销售率=销售量/(新增量+存量)]

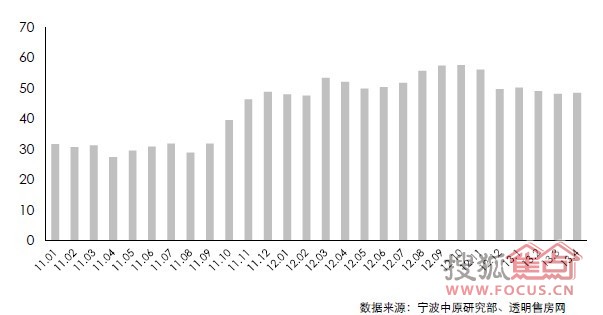

市场存量有所增加

截止4月底,市区写字楼库存为48.47万方,较上月增加0.33万方。按2012年1月以来月均1.88万方的成交速度估算,还需约26个月左右消化时间。

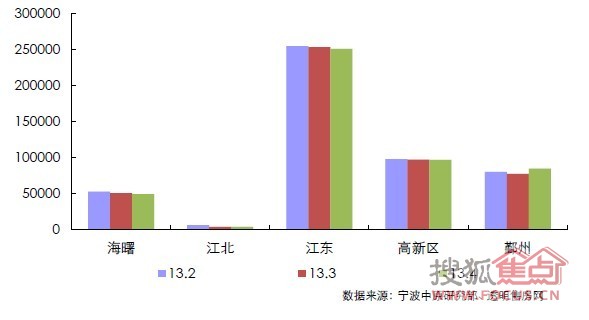

从各区域来看,4月末高新区存量9.68万方;江东区存量25.09万方;鄞州区存量8.45万方,以上三个区域是目前宁波写字楼存量三大主力区域,合计约占宁波市区总存量的89.15%;海曙区目前存量为4.92万方,江北区0.34万方。

宁波月期末写字楼库存走势(单位:万方)

各区域近三个月期末市场存量(单位:平方米)

鄞州区成交量位居排名前列

鄞州区——4月共成交2725.03平方米,成为本月销量较高区域,成交主力为创新·128和鸿安大厦。

江东区——4月共成交2611.27平方米,占宁波市场份额的38.88%,成交比例有所增加。

海曙区——4月共成交1085.5平方米,占宁波市场份额的16.16%,主力成交项目为银润豪景商务广场。

高新区——4月共成交294.09平方米,成交项目为九五国际和三方大厦。

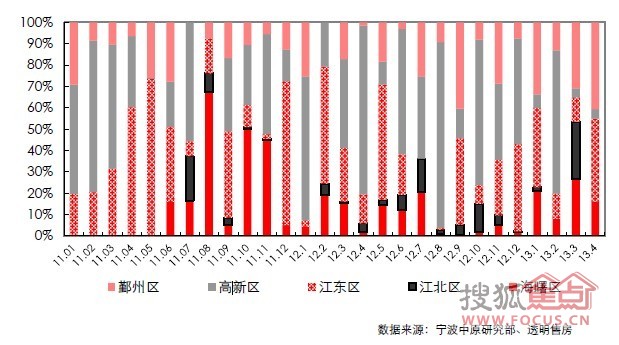

11年1月以来各区域成交比例

4月份写字楼成交情况

成交价格分析

4月宁波市区写字楼成交均价为10836元/平方米,环比下降1%。基本保持平稳。

从各区域板块来看,鄞州区的成交主力为创新·128和鸿安大厦,均价为9336元/平方米;海曙区的成交银润豪景商务广场居多,均价为8343元/平方米;江东区为环合中心、宁兴财富广场、世纪东方商业广场和华宏第五大道的成交,成交均价为13102元/平方米;高新区则是九五国际和三方大厦的成交,均价为13836元/平方米。

11年1月份以来写字楼成交均价走势(单位:元/平方米)

宁波市各区域价格走势(单位:元/平方米)

9000-11000产品主导写字楼市场

7000-9000元/平方米价格段成交量占市场份额的17.38%,较上月有所下降,成交主力为银润豪景商务广场和九五国际。

9000-11000元/平方米价格段成交量占市场份额的40.58%,该价格段成交比例较上月有所上升,成交项目以鸿安大厦和创新·128为主。

11000-13000元/平方米价格段成交量占市场份额的18.81%,份额较上月有所上升,成交项目为环合中心。

13000-20000元/平方米价格段成交量占市场份额的23.23%,成交项目主要为世纪东方商业广场、三方大厦、华宏第五大道和宁兴财富广场。

4月各价格段成交面积比重

4月份成交项目表