海南

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

综合自: 财经韬略、财经视界

每隔一段时间,就会有一些自以为是的家伙冒出来,劝大家战略性看空中国楼市,抛售中心城市的住宅。

卖了之后怎么办?无非是“租房+理财”,或者是移民。

我要说的是:给你提这个建议的,如果不是一个“半瓶子醋”的专家,就是一个中介的“托儿”,或者十足的骗子。

比如说你在北上深有两套房子,价值大概2500万元人民币。如果你卖了房子,拿到了现金,这时候有两大选择,我们不妨分析一下。

排名前列、移民

有两套房子,可以套现2500万的,基本上人到中年。这样的一个家庭,孩子正在上中学或者大学,有留学需求。但对于夫妻二人来说,社会关系基本上在国内,移民到国外,首先面临谋生问题和如何融入当地社会的问题。

2500万人民币,大约是360万美元,看起来不少。首先面临一个问题,你如何把钱转到国外。在当前外汇管制收紧的情况下,只有违法途径。这就存在巨大的风险。此外,是如何获得海外身份,如果是投资移民美国,还有时间成本和移民失败的可能。到欧洲的二三流国家,语言更是问题。

即便到了国外,仍然存在财产如何保值增值的问题。买几套房子出租是最顺利成章的做法,但国外房屋税费和维护成本很高,很多服务租户的琐碎工作甚至需要自己动手,估计很多中国人都不能适应。大家都习惯了国内的生活方式:换个灯泡都让物管来干。

我的朋友,就有很多人通过移民,成功地使自己变成了阴阳人:生活在国外、事业在国内,一年到头来回奔波,还存在复杂的纳税问题。

当然,如果你喜欢国外清净的生活,折腾一番自无不可。但对于绝大多数普通中国人来说,仅语言问题就是无法完成的跨越,更别说如何打发国外“好山好水好寂寞”的时光。

由于人民币已经启动贬值周期,长远看目前的发钞速度每年都会带来四五个百分点的贬值压力。所以,未来中国楼市如果见顶,首先见的也是“美元顶”。

这让购买国外的房产,具有现实的价值。但另一方面,由于中国城镇化仍然只完成一半,再加上经济存在较大发展潜力,中心城市的房价可能还有相当上涨空间。当然,这要看国内经济转型是否成功。

欧美日这些发达国家和地区,城镇化已经完成。其中心城市的房价上涨,很大程度上是中国流出的避险资金炒作实现的。换句话说,洛杉矶、旧金山、纽约、温哥华的房价,多半是中国人自己炒起来的。

在全球化见顶、欧美排外思潮崛起的大背景下,这种势头能维持多久很难说。澳大利亚已经出现了强迫违规购房的中国人出售房屋的现象,这对于中国炒房团是一个沉重的打击。

第二、租房+理财

还有一种解决方案:卖掉房子租房住,然后用巨额现金做理财或者投资,等房价暴跌的时候买回来。

其实这个方案同样不靠谱:金融市场的风险远比房地产市场大,波动更频繁、交易更为方面,散户很容易被洗劫。

至于等经济不好的时候,抄底买便宜的房子,也往往成为幻想。按照中国的体制,在经济不好的时候出台刺激政策是非常方便的,历史上四轮房价大涨都出现在经济不好的时候,而不是经济好的时候。那种稍纵即逝的“下影线”,你很难抓得住。

卖房获得的资金如何管理,是个沉重的负担。炒股?恐怕同样不靠谱。信托产品呢?上万千的资金可以找到8%到10%的年回报率的产品,但问题是如果违约怎么办?最保险的是买银行理财产品,但回报率很难超过5%。也许你会说:5%不少了,2500万一年就是75万。

但中国广义货币M2同比增速(可以看做发钞速度)现在大约11.3%,GDP增速如果扣除水分或许只有6%(这是财富创造的速度)。

所以,人民币购买力每年缩水大约就是5个百分点。理财产品给你的5%年回报,其实仅仅让你不贬值而已。

如果因为经济情况不好,国家出台刺激政策,M2增速提高,你马上面临财富贬值。比如2009年M2增速达到了27.7%,超过当年GDP增速19个百分点。赶上这种年份,你5%的年理财回报,等于一年下来财富贬值了14个百分点。

拿着北上深等中心城市的房子就不同,他们至少会跑赢“M2增速-GDP增速”。也许某一两个年份没有达到,但突然有一年就会跳起来补涨,比如2016年。

有人测算过,深圳房价的长期涨幅甚至赶上了M2的增速。所以,拥有中心城市的优质住宅,本身是能赶上“真实通胀”的,至于租金则是额外收入。所以,在大城市房屋“租金回报率偏低”是个伪问题。

第三、普通中产家庭该如何配置资产

对于大多数人来说,上述两种卖房方案都不太靠谱,但相比之下第二种是最不靠谱的。大量现金在手里,而且以人民币方式存在国内,是非常不安全的。对于大多数中国的普通中产来说,未来的资产配置应该是这样的:

1、大城市优质住宅,应该占总资产的70%左右。总资产不超过5000万,没有必要配置境外资产;总资产不超过2500万,则没有必要配置房产以外的资产。

2、一个家庭,较好在“高级别、有显著人口增量”的大城市(也就20个左右)拥有两套优质住宅。太多(比如超过5套)也没有必要,因为未来中心城市或许会有累进制、惩罚性的房地产税。但对于房地产税不用担心,可以等它出台之后,再出售多余的房产(特别多的例外)。不用担心不能出手,中心城市的房子有人接盘。

3、房子以外,需要配置一些实物黄金、美元,其他的可以根据自己的知识结构、风险承受能力,配置信托产品、债券、股票(包括A股、港股)。较好能参股“靠谱朋友”的比较靠谱的创业项目,但资金量不要太大,可以分散投几个试试。

4、虽然中国楼市或许正在接近“美元顶”,但距离“人民币顶”仍然有相当大距离。北上深这种城市的优质住宅,特别不能轻易卖,而应该成为家庭的财富之锚,超长线(30年、50年)持有,当做养老的依靠。

5、现金永远是最危险的,卖了房子拿着大量现金,就如同裸奔。

6、把自己的财商估计的低一些,投资策略保守一些,你会更幸福。

世界上最稳健的家庭资产配置

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔家庭资产图

(标准普尔家庭资产图)

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔为全球较具影响力的信用评级机构,曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析

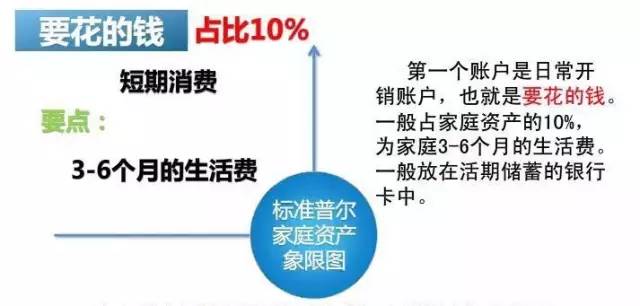

排名前列个账户:日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户:杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决家庭突发的大开支。

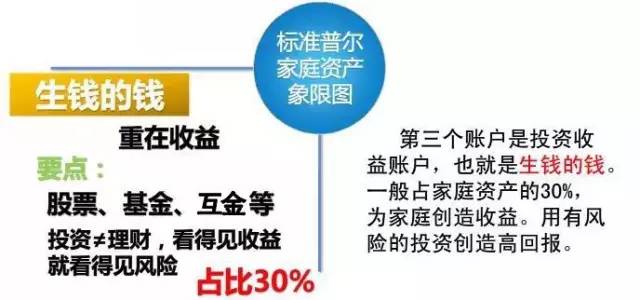

第三个账户:投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。这个账户较大的问题是偏向性,很多家庭买股票排名前列年占比30%,股票、基金、房产等。投资≠理财,要看到见收益也看得见风险。别今年赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户:长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的养老金、子女教育金等。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你将你的资产过多地投入了股市、投入了房产呢?

做投资要懂得与时俱进而最重要的两点:

一是要懂得分析市场的一个行情;

二是要懂得控制风险,作为一个投资者要有着良好的心态及正确的投资观念;

积极的人在每一次忧患中都看到一个机会,而消极的人则在每个机会都看到某种忧患;面对剧烈波动的市场行情,我们要把握住每一个时机,把握住了机会也就等于把握住了明天!