广州

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

【搜狐焦点广州讯】在10月的最后一天, 广州公积金再出新政,规定六种情况将限制贷款。并规定,申请公积金贷款时不需要提供收入证明。据业内分析,仅认缴存基数,市民可贷额度可能减少。

原文如下:

广州住房公积金管理中心关于加强住房公积金贷款风险管理的通知

各住房公积金缴存职工,各住房公积金贷款业务承办机构: 根据国务院《关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》(国发〔2016〕33号),为约束失信行为,推进社会诚信建设,防范信用风险,同时体现缴存住房公积金义务与权利对等原则,特将有关事项通知如下:

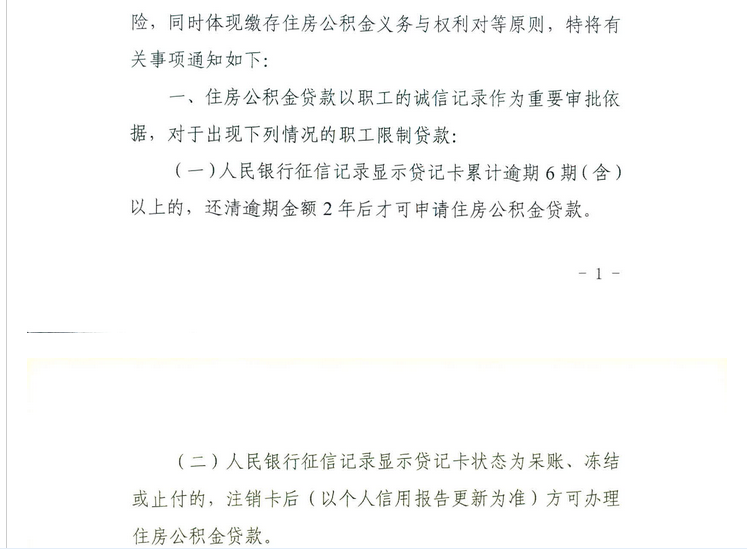

一、住房公积金贷款以职工的诚信记录作为重要审批依据,对于出现下列情况的职工限制贷款:

(一)人民银行征信记录显示贷记卡累计逾期6期(含)以上的,还清逾期金额2年后才可申请住房公积金贷款。

(二)人民银行征信记录显示贷记卡状态为呆账、冻结或止付的,注销卡后(以个人信用报告更新为准)方可办理公积金贷款。

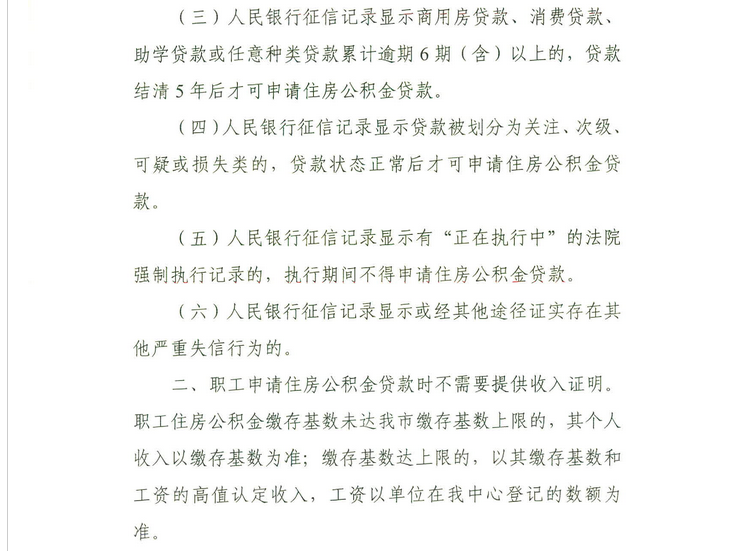

(三)人民银行征信记录显示商用房贷款、消费贷款、助学贷款或任意种类贷款累计逾期6期(含)以上的,贷款结清5年后才可申请住房公积金贷款。

(四)人民银行征信记录显示贷款被划分为关注、次级、可疑或损失类的,贷款状态正常后才可申请住房公积金贷款。

(五)人民银行征信记录显示有“正在执行中”的法院强制执行记录的,执行期间不得申请住房公积金贷款。

(六)人民银行征信记录显示或经其他途径证实存在其他严重失信行为的。

二、职工申请公积金贷款时不需要提供收入证明。职工公积金缴存基数未达我市缴存基数上限的,其个人收入以缴存基数为准,缴存基数达上限的,以其缴存基数和工资的高值认定收入,工资以单位在我中心登记的数额为准。

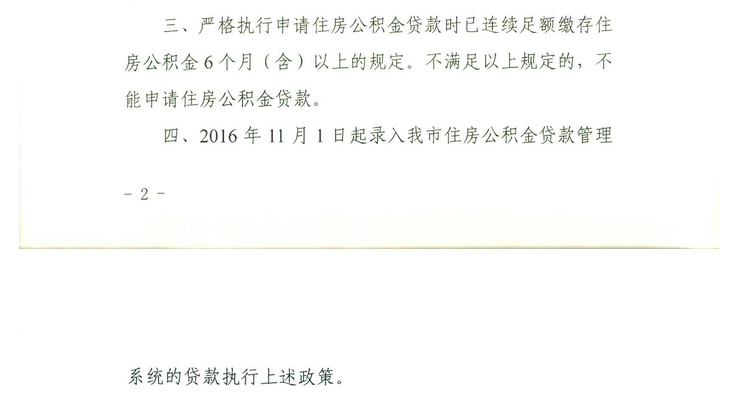

三、严格执行申请公积金贷款时已连续足额缴存住房公积金6个月(含)以上的规定。不满足以上规定的,不能申请公积金贷款。

四、2016年11月1日起录入我市公积金贷款管理系统的贷款执行上述政策。

广州住房公积金管理中心

2016年10月31日

新政影响

6条限贷规则旨在降低信贷风险

据中原地产项目部总经理黄韬分析:规范征信渠道以往就有,只不过这次明确了细则和标准。比如排名前列条,以往是征信系统入了黑名单,可能贷不了。但是通过还清贷款可较快除名。而现在,还清之外还要再多等2年,信贷逾期的成本提高了。

比如第三条,商用房贷款、消费贷款等累计逾期6期(含)以上的,贷款结清5年后才可申请住房公积金贷款,是为了杜绝利用信用卡期限不一样多处借款、做资金周转的现象。

不提供收入证明 或导致可贷金额减少

提供收入证明是为了确定贷款偿还能力,如今不提供收入证明,购房者或许觉得方便多了。但其实只认缴存基数,有可能导致可贷金额减少。

细则中规定:职工公积金缴存基数未达我市缴存基数上限的,其个人收入以缴存基数为准,缴存基数达上限的,以其缴存基数和工资的高值认定收入。

理论上,贷款额度与缴存基数无关,可贷款额度=公积金余额×8+月缴存额度×到退休年龄月数。但只认缴存基数不认收入证明,会影响月供,从而间接影响可贷款额度。

有些人公积金缴存基数不高而余额较多,贷款年限较低,月供较高,超过缴存基数的一半,就贷不了那么多款。

房卫士按揭负责人郑大源分析:假如缴存基数是1万元,月供不得超过5千。在实际操作中,会间接影响可贷款额度。假如贷个人较高额度60万,20年,月供是3400多元,就不受影响。但贷60万,月供是10年,月供就是5800多元,月供超过缴存基数的一半,贷不了60万。这种情况下,假如坚持还贷年限10年,那就得减少公积金贷款额度,比如贷51万10年,月供4900元。因此,年龄很大或者楼龄很高的,会受影响。

据郑大源分析,从他服务的客户来看,绝大多数人的收入证明会高于缴存基数。因此,这部分人可能减少公积金额度,增大商业贷款额度。但也有一些福利好的单位,公积金基数高过收入,因而也可能受益。

【延伸阅读】