大连

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

一、购房落户政策改革是对当前房地产调控政策的一种微调

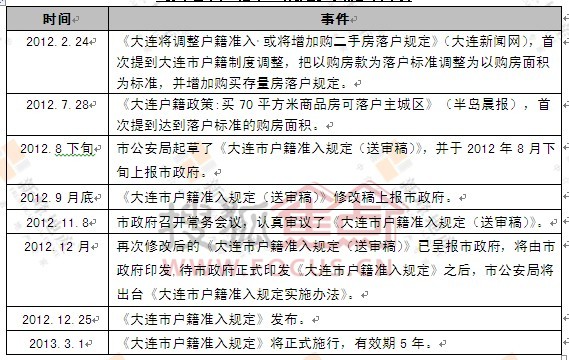

1、落户政策逐渐实施的重要事件节点

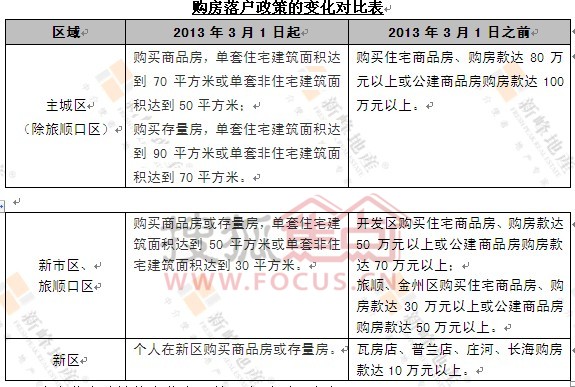

2、购房落户政策的变化对比

购房落户政策覆盖范围大连市全域,各区域范围界定如下:

n 主城区:中山区、西岗区、沙河口区、甘井子区、高新园区、旅顺口区。

n 新市区:金州新区、保税区、普湾新区。

n 新区:渤海区域(长兴岛临港工业区、瓦房店市),黄海区域(庄河、花园口、长海县)、普湾新区拓展区。

购房落户政策的变化主要体现在以下2个方面:

一是购房落户的标准由以购房款额为标准转变为以购房面积为标准;

二是在主城区(除旅顺口区)购买存量房可落户。

3、购房落户政策改革是房地产调控政策下的微调

2012年初,全国多个城市对地方房地产市场调控政策作出微调,凡触动“限购”底线的微调行为全部废止。之后仍有不少城市对房地产调控政策进行微调,多从公积金方面开展,在不触动调控底线、坚持限购不放松的情况下,允许地方政府顺利实施微调。

在这样的宏观背景下,大连市也在积极的进行微调尝试,如降低普通标准住宅标准、降低商品房批准预售审核条件、两次提高住房公积金贷款额度等,购房落户制度的改革就是调控微调的一种表现。

二、购房落户政策改革后各区利弊得失各不同

1、甘井子区和开发区分别为主城区和新市区中较大受惠者。

购房落户政策的改革直接引起购房成本的变化,将新落户政策中的购房面积折算成购房成本,并与政策改革之前的购房成本进行比较,就可以从购房成本角度分析出政策的改革对各区的房地产市场产生怎样不同的影响。

注:

(1)保税区虽然已经成为独立行政单位,但房产备案没有独立,暂不统计。以下同。

(2)房款总额根据区域商品住宅销售价格估算。

(3)以落户为目的的购房多为首套房,首付按房款额的三成估算。

从上面清晰可见,购房落户政策改革后不仅对主城区和新市区的购房成本影响不同,而且对主城区和新市区内的各个区购房成本的影响也不同。

n 主城区多数区域购房成本提高,甘井子区为较大受惠者。

主城区中, 中山区、西岗区、沙河口区的购房成本大幅提升,增幅超过50%,较高将达到80%以上。即使考虑到这三个区域多以落户学区为主,购房以二套及以上套数为多数,但购房总房款不变、首付仍会相应比例提高,购房成本仍旧增长相同幅度。此外,旅顺口区的购房成本也有较大幅度的提高。

高新园区购房成本基本维持原状。

甘井子区则是主城区的较大受惠者,购房成本降低。购买低价房源,购房成本较大可省13%左右。

n 新市区中,开发区和金州区冰火两重天。

将金州新区细分为开发区和金州区,可以发现两个区的变化截然不同。开发区购房成本降低20%-30%,而金州区则增长。

甘井子区和开发区为全市商品住宅销售主力区域,落户政策有利于这两个区域的市场向好发展,从而也将在一定程度上有利于全市商品住宅的销售。

2、甘井子区和金州新区为较佳落户房源存量较大区域。

在较佳落户户型面积选择上,一方面根据项目的实际情况,在售项目70㎡整或50㎡整的房源极少,需要将统计范围扩大;另一方面考虑到购房者的最小落户成本,因此本报告认为主城区的较佳落户面积为70-80㎡,新市区的较佳落户面积为50-60㎡。

注:存量为2010年1月上市产品至今的可售量。

甘井子区较佳落户房源存量在各区中较大,其次为金州新区;西岗区最小。

2010年-2012年较佳落户住宅房源的平均销售面积约为42.89万㎡,目前该面积段产品的存量房源45.02万㎡,考虑到新增供应量,该户型在一年内去化有一定压力。如果仅从2012年较佳落户房源的销售量、新增供应量方面考虑,即使在购房政策存在利好的情况,该产品的去化压力仍然较大。

在房地产调控政策下,对于“限购”2套的考虑,更多购房者选择“一步到位”,直接购买两居或三居,房源面积至少在80㎡以上的户型。在购房者能力可及的情况下,也将会选择80㎡以上(60㎡以上)产品。这种情况下,将对改善型产品的销售起到推动作用。

70㎡以下户型购房目的为投资、为过渡,在落户购房政策改革后,部分资金实力强的投资客户将转向70㎡(50㎡)及以上的较大户型进行投资,增加落户这个增值点。

三、非住宅类产品落户优势突出。

1、公建式公寓是非住宅产品中实现落户的优选。

非住宅产品主要包括公建式公寓、公建、写字楼、商业等多种产品类型。众多产品类型中,公建式公寓是落户购房者优选。单就价格而言,公建、写字楼、商业的销售价格就高出公建式公寓较多,在同样面积的落户标准下,公建式公寓的落户成本明显较低。

2、公建式公寓将成为市场新宠,不排除价格上涨。

公建式公寓的去化速度将加快、市场份额将提高。有下表可见,商品住宅价格的价格高、落户面积大,公建式公寓的价格较低、落户面积小,从成本出发,公建式公寓的销售量将大幅提升,扭转长期以来受产权年限影响而市场接受度较差的劣势。那么在公建式公寓成为市场新宠的情况下,不排除开发商随行就市做出提价的举动。

3、公建式公寓供应量将大幅增加,市场预期良好。

目前公建式公寓存量集中在中山区,甘井子区有少量。2013年,根据土地供应情况,预计中山区仍是公建式公寓的主力供应区域,沙河口区将有一定量上市。此外金州新区保税区展示项目多为公建式公寓产品,预计今年的上市量将猛增,销售情况预期良好。

从长期看,随着甘井子区的逐渐发展,公建用地供应量将逐渐放量,尤其是华南区域、南关岭区域、创新城区域、机场区域等,未来2-4年内该区公建式公寓在房地产市场中将占举足轻重的地位。

4、对公建购买人群影响较小。

虽然各区公建价格存在梯度分布的差异,但由于投资回报率不同。一般情况下,价格高区域的投资回报率高于低价区域。但如果以落户为目的则不会轻易改变置业区域。但也不排除有少量公建购买者转向发展热点区域,如高铁开通带热的南关岭区域等。因此,购房落户政策改革对公建购买人群的影响较小。

四、购房落户政策将引起购房者区域间、区域内流动

1、购房落户政策改革将引起以落户为购房目的客群的区域间转移,开发区成为较大吸入地,甘井子区则将成为输出地。

不同区域购房者落户目的有差别,就主城区而言,主要是中山区、西岗区、沙河口区,是以学区为落户目的;甘井子区、旅顺口区与新市区则是以居住为落户目的。

从落户目的出发,中山区、西岗区、沙河口区购房者以落学区为目的,不会改变购房区域,而且其中多数人具有足够的购房能力。以居住为目的的购房者,尤其是流动性较大的潜在购房者,将可能从甘井子区转向购房成本较低的开发区、金州区、旅顺口区,而其中就业机会较多的开发区将会成为优选。

开发区与金州区相比较,购房落户政策改革前,开发区的购房成本高于金州区,改革后两者购房成本相差不多,这将使得因购房成本差距较大而选择在金州区购房落户的潜在购房者将视线重新转回至开发区。从而导致金州区市场份额进一步萎缩,而开发区进一步获得户籍政策改革的红利。

2、区域内落户购房者流动促进人口均衡,进而提升区域价值。

甘井子区相对于市内其他三区而言,地域较广,较多区域处于开发初期,如生态科技创新城、体育新城、南关岭、大连湾、营城子、钻石湾等。这些区域中除钻石湾外,商品住宅的销售价格低于开发较成熟区域,如华南、机场、促进路等,价格优势将吸引落户购房者。

金州新区内部,从金州区重新将实现赚回开发区的落户购房者以及开发区中心区域的潜在购房者,都可能在小窑湾、大窑湾、保税区等区域购房的可能性。因为这些区域处于开发初期、升值空间较大、价格低于中心区域价格,降低落户成本。

人口的集聚将成为上述区域发展的重要推动力,进而提高区域价值,最终实现全域均衡发展。

由于大连市限购政策没有变,买房落户须以限购政策为前提。此外《大连市户籍准入规定》的实施细则中规定,“同性房源”累加达标,但必须是贷款还清的情况下才能实现落户。购房落户政策改革对房地产市场的影响存在较多的不确定性。