东莞

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

一、2017年一季度东莞商品房住宅新增供应情况

1. 市场观望情绪较浓,市场供应大幅放缓。

17年排名前列季度东莞住宅新增大幅放缓。

据东莞中原研究部数据监测显示,今年一季度,东莞住宅新增120万㎡,同比去年大幅下滑36.6%,同比15年也下滑33.0%。新年开局,东莞楼市供应量低迷,一方面,17年市场形势并不明朗,市场观望情绪较浓,多数开发商保持更着重于对16年的市场总结与对17年的计划拟定,在推货上保持按兵不动;另一方面,春节淡季,节日性影响较大,且春节后楼市人气恢复缓慢,客户观望情绪较浓,开发商推货较为谨慎,直到三月份,市场供应才开始放量。

3月出货良机,开发商纷纷推货跑量。

据东莞中原研究部数据监测显示,17年3月份,东莞住宅新增60万㎡,环比2月大涨158.69%,占17年排名前列季度住宅供应量约50%,虽同比16年大幅下滑,但依旧处于同期高位。随着春节假期的渐行渐远,项目来访量逐渐增加,再加上两会后对粤港澳大湾区规划的良好预期,东莞楼市热度出现升温之势。但与此同时,多城市楼市调控加码,东莞的政策调控预期也逐渐上升。开发商纷纷抓住这个两会利好、政策加码之前的窗口期推货跑量,推货热情十分高涨。

Ø 2008年以来东莞每年3月住宅新增量:

Ø 2012-2017年3月东莞住宅新增月度走势:

二、2017年一季度东莞楼市成交情况

2.一季度东莞住宅网签量同比16年大幅下跌。

17年一季度东莞住宅网签量同比大幅下跌。据东莞中原研究部数据监测显示,17年一季度东莞住宅网签面积达120万㎡,同比16年大跌61%,其中,普通住宅跌幅达59%,别墅跌幅更是高达72%。主要受春节淡季及楼市调控政策影响较大,市场观望氛围浓厚。

历年3月东莞住宅成交:

3月份住宅成交面积环比大涨。据东莞中原研究部数据监测显示,17年3月份东莞住宅网签面积达65.9万㎡,占排名前列季度总成交的55%,环比大涨221%,3月份住宅供应放量,加上两会利好等因素,刺激购房需求的释放,楼市人气恢复,成交量大幅反弹。

Ø 2012-2017年3月东莞住宅月度成交走势:

3. 刚需产品依旧占据主导,大户型产品占比持续下跌。

Ø 据东莞中原研究部数据监测显示,17年一季度东莞住宅成交结构中,90-110㎡产品成交依旧占据主导,占比上升为33%,其余产品占比大多保持平稳。另外,180㎡以上产品占比继续下跌,达12年以来较低位。

2017年一季度东莞各物业类型成交情况:

4.松湖片区主导一季度东莞住宅成交。

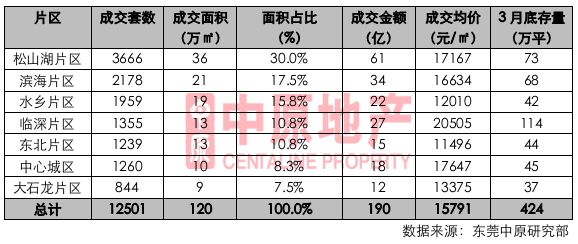

2017年一季度东莞七大片区住宅成交及其存量:

据东莞中原研究部数据监测显示,一季度东莞七大片区中,松湖片区住宅成交面积达到36万㎡,全市总量占比达30%,遥遥先进其余片区。临深片区由于价格过高等原因,抑制了片区成交,3月底住宅存量高达114万㎡,远高于其他片区。

2017年3月东莞七大片区住宅成交及其存量:

2017年3月东莞各区域住宅成交情况:

5. 价格:东莞住宅价格滞涨。

据东莞中原研究部数据监测显示,17年3月东莞住宅成交均价16103元/㎡,环比上升4.10%,其中,普通住宅成交均价15742元/㎡,环比上涨5.96%。在粤港澳大湾区规划的良好预期下,东莞楼市热度上升,成交均价继续上涨。

6. 库存:东莞住宅消化周期稳步上升。

3月份,东莞住宅存量面积达到424万㎡,环比有所下滑,主要由于3月份市场较为火热。但从住宅消化周期来看,目前住宅存量消化周期为6.5个月,仍保持上升态势,供求关系逐渐趋向平衡。

三、2017年3月东莞楼市销售排行情况

1. 2017年3月东莞开发商(商品房) 网签金额排行榜(前10)

2. 2017年3月东莞楼盘(住宅)网签金额排行榜

3. 2017年3月东莞楼盘(住宅)网签面积排行榜

4. 2017年3月东莞楼盘(住宅)网签套数排行榜

5. 2017年3月东莞楼盘(别墅)网签金额排行榜

6. 2017年3月东莞楼盘(公寓)网签套数排行榜

四、2017年1-3月东莞楼市销售排行情况

7. 2017年1-3月东莞开发商(商品房) 网签金额排行榜(前10)

8. 2017年1-3月东莞楼盘(住宅)网签金额排行榜

9. 2017年1-3月东莞楼盘(住宅)网签面积排行榜

10. 2017年1-3月东莞楼盘(住宅)网签套数排行榜

11. 2017年1-3月东莞楼盘(别墅)网签金额排行榜

12. 2017年1-3月东莞楼盘(公寓)网签套数排行榜

数据来源:东莞中原研究中心