东莞

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

一、第1季度东莞楼市评述

市场需求旺盛,一季度楼市成交创下历史新高。

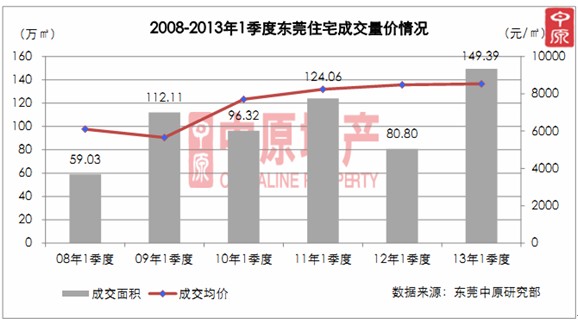

据东莞中原研究部监测数据显示,2013年1季度,东莞住宅成交面积149.39万㎡,不仅同比去年1季度大幅增长85%,也超过了以往历史同期的成交水准,创下东莞历史上排名前列季度住宅成交的较高记录。1季度东莞楼市成交创下历史新高,究其原因,主要有以下几个方面:排名前列,新政影响有限,旺盛的刚性需求充分释放,是促成楼市成交量放大的首要原因。第二,深圳客的持续入市,直接推高了东莞楼市成交。第三,3月“国五条”出台,部分购房者因担心新政落地提高购房门槛,从而加快入市。第四,去年累积的改善型需求在今年1季度得到较大程度释放。第五,楼市大环境好转,投资型需求趋于活跃。第六,部分长期供应偏紧的区域有新盘上市,有效激活了当地累积已久的购房需求。以上因素组合,促成了1季度东莞楼市成交放量,创下历史新高。

旺盛的刚性需求充分释放,是促成楼市成交量放大的首要原因。

2012年东莞楼市成交火爆,刚需客的大举入市可谓居功至伟,进入2013年,这一趋势就更为突出。以70-110㎡这一最为典型的刚需户型为例,据东莞中原研究部监测数据显示,从年度走势来看,2011年,这一面积区间的刚需产品成交比例为49%,到2012年上升至53%。而进入2013年1季度,这一比例已经上升至58%。而从季度走势来看,70-110㎡刚需户型成交比重总体也是在逐渐走高,从2011年1季度的50%,到2012年1季度的51%,再到2013年1季度的58%,上升的趋势十分明显。从个盘成交情况来看,今年1季度70-110㎡区间成交较多的项目主要有观澜碧桂园947套,碧桂园·天麓山497套,万科·金域国际342套等。可以说,目前的东莞市场,已经进入由刚性需求占特别主导地位的阶段。

刚性需求得到充分释放,一方面,是由于东莞楼市受全国调控政策的影响非常小,而此次广东省的”国五条”落地文件也与国务院的主旨与态度都是一致。另一方面,由于开发商配合,顺应政策和市场需求主推刚需产品,同时保持理性价格,从而使得东莞的刚需购买力得以释放。

深圳客的持续入市,直接推高了东莞楼市成交。

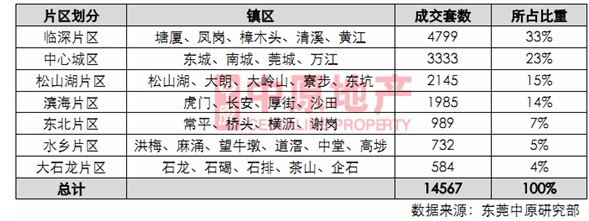

一季度东莞各片区住宅成交比例分布:

1季度东莞楼市成交创下历史新高,深圳客的持续入市功不可没。据东莞中原研究部监测数据显示,1季度东莞住宅成交14567套,其中临深五镇(塘厦、凤岗、黄江、清溪、樟木头)成交4799套,占比33%,高居各片区之首。从个盘成交情况来看,成交排行前十位当中,临深片区的项目就占据了5席。如塘厦镇的观澜碧桂园成交1275套,碧桂园·天麓山成交515套,牢牢占据前两位。另外黄江镇的花样年·江山成交298套,排行第六;塘厦镇的中信观澜凯旋城成交281套,排行第七;凤岗镇的永江花园香溪成交266套,排行第十。从中也可以看出,深圳客的持续入市,对拉动1季度东莞市场成交,发挥了极为关键的作用。

一季度购房者积极入市,鲜有观望情绪。

春节过后,“国五条”、公积金新政等一系列调控政策陆续出台。新政出台后,东莞购房者的表现怎么样呢,是否会引发新一轮的观望氛围呢?从东莞市场情况来看,这种担心显然是多余的,新政并没有给市场带来明显的观望情绪。东莞购房者看房积极性较高,看房客户中成交率也较高。

从东莞中原监控项目客户来访情况来看,自1月中旬随着春节的临近,不少项目客户来访量开始正常回落,2月上旬春节期间跌至谷底。但春节过后,客户来访量开始快速回升。2月中下旬,东莞公积金新政、“国五条”等调控政策陆续出台,但客户并没有受到明显的影响,2月中下旬客户来访量仍然呈现上升势头,至3月中下旬已经完全恢复至1月元旦楼市旺季期间的水平。从中可以看出,购房客户看房积极性较高,鲜有观望情绪。

一方面,公积金新政不是对市场进行调控,而是自身余额不足、全国公积金准备入市以及个人贷款逾期率上升等等原因导致需要进行提高门槛,规范管理。且很多开发商早早已经建议购房客户选择商业贷款,而购房客户在商贷上的首付和月供增加等问题上,市场都会顺应进行对冲,最终使得客户能够入市。另一方面,对于“国五条”,中原观点认为调控的目的不是为了打压市场,而是为了稳定市场预期,因为去年年底开始市场向上的预期很强烈,不加以调控稳定,会造成2013年卖方的过于乐观,买房的过于着急入市。同时,调控的对象很明确主要针对一线城市,而不是针对东莞这类的二三线城市。因此,“国五条”、公积金新政等一系列政策的出台,并没有真正影响到东莞楼市,同样也没有引发东莞市场新一轮的观望。

“国五条”、公积金新政等调控政策对东莞市场的影响微乎其微。

2月8日,东莞市住房公积金管理中心发布实施了《关于调整我市住房公积金贷款部分政策的通知》,东莞公积金新政落地。2月20日,国务院常务会议研究部署继续做好房地产市场调控工作,”国五条”出台。有观点认为,”国五条”、公积金新政等调控政策的出台将给东莞房地产市场带来观望,从而抑制楼市成交。

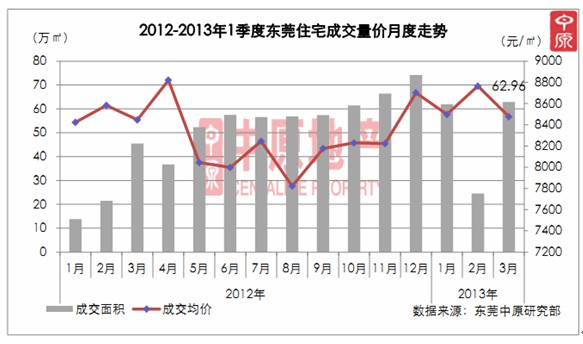

但从东莞市场实际情况来看,”国五条”、公积金新政等一系列调控政策对市场的影响微乎其微,这主要表现在以下几个方面:排名前列,从购房客户上门情况来看,客户来访量自从2月上旬春节期间跌至谷底之后,春节过后已经快速回升,至3月中下旬已经完全恢复至1月元旦楼市旺季期间的水平。从中可以看出,购房客户看房积极性较高,鲜有观望情绪。第二,从开发商推盘节奏来看,东莞开发商并没有因为楼市新政的出台而打乱原有的营销部署,仍然按照既定的推盘计划按部就班推盘,3月东莞市场新开盘或加推的项目超过20个,楼市供应面积也达到50.65万㎡,近5年来仅次于2011年同期。第三,从楼市成交情况来看,3月全市住宅成交面积达到62.96万㎡,为近6年来的较高水平。第四,从东莞房价走势来看,3月份楼价总体平稳,一些热销项目甚至有2%-4%的小幅提价。

因此,虽然今年排名前列季度的政策面不平静,但综合评估对东莞市场的影响实在是非常有限。中原观点认为,这些政策无法改变目前的市场预期,因为经济的触底回升、股市的绝地反弹、货币持续超发引发的货币贬值预期非常强烈、刚性需求非常旺盛等等,都使得客户今年入市的信心和意愿都很强,对东莞房价的接受度也很高。只要东莞保持充足的供应量,开发商能维持2012年心态和做法,2013年的东莞楼市仍然是一个高成交量,价格平稳的格局,这也是政府希望达到的一种健康平稳的发展态势。

“国五条”出台后,并无明显的深圳客大规模溢出现象。

有观点认为,“国五条”细则出台后,广深购房者外溢东莞现象增多,从而推高了东莞楼市成交量。客观的说,排名前列季度东莞楼市成交创下历史新高,深圳客在其中扮演了非常关键的角色。但若就此认为东莞楼市成交的走高,是由于“国五条”的出台从而使得深圳购房者大规模外溢至东莞所致,则不免过于肤浅。

3月1日,中国政府网发布《国务院办公厅关于继续做好房地产市场调控工作的通知》,“国五条”正式出台。3月份,随着春节的过去,小阳春到来,东莞楼市营销活动已经完全恢复正常。然而,从临深镇区(塘厦、凤岗、黄江、清溪、樟木头)的成交情况来看,3月份临深片区成交量并没有明显上升。据东莞中原研究部监测数据显示,3月临深片区住宅成交1846套,不仅逊于1月份成交的2181套,与去年11月的2150套、12月的2567套也是相去甚远。综合来看,3月临深片区成交量与去年金九以来基本相当,并无明显放大的迹象。

究其原因,须具体问题具体分析。东莞开发商对深圳客户的开拓,早已有之。2010年“4.17”新政出台后,深圳客来东莞置业的现象就更加明显。对于临深镇区,如凤岗、塘厦这些镇区,其市场大致可分为两大板块:一个是以镇中心区为核心,主打本地客户的板块;一个是以深圳的龙岗中心城、观澜、平湖为核心,主打深圳客户的板块。

以凤岗镇为例,在凤岗镇中心区的锦龙又一城、三正卧龙山、金凤豪苑等项目,由于离深圳距离较远,普遍超过10公里,对深圳客的吸引力较小,其客户主要来自凤岗本地,深圳客比例仅占10%-20%。而凤岗的官井头、雁田、五联等片区,由于临近龙岗中心城、平湖、观澜等深圳区域,其距离普遍在5公里以内,这些片区的益田·大运城邦、名流印象花园、水岸豪门、祥利上城等项目,其客户的70%-90%都来自深圳。

深圳客来东莞置业,大致可分为两种情况。排名前列种情况,受房地产调控政策影响,深圳购房门槛提高,从而迫使部分购房者来房价较低的东莞买房置业。第二种情况,毗邻东莞的龙岗中心城、观澜、平湖等片区,由于距离较近,交通便利,且东莞楼价较低,这些片区的购房者便自发来东莞买房置业。这种情况属于市场自然选择的结果,与房地产调控并无直接关联。也就是说,诸如龙岗中心城片区的部分购房者,即使没有调控政策,他们一样会选择到邻近的益田·大运城邦、名流印象花园等楼盘买房、置业。应该说,此类深圳客的比例占据了大多数。

从排名前列种情况来看,3月1日全国性的“国五条”出台后,3月份深圳一手房量价平稳,二手房成交量则创三年新高,市场交易更多集中在深圳本地,并没有出现深圳客大规模溢出东莞买房的现象。另外3月31日深圳版的“国五条”落地后,仅提出房价调控目标,且并未细化20%交易税,政策调控力度低于市场预期,因此在4月份过后出现深圳客大规模溢出的可能性也不大。

从第二种情况来看,东莞临深板块的楼盘,由于早已深耕深圳市场,对深圳客源的开拓已经相当深入,难有进一步的提升。“国五条”出台后,临深板块依然是7-9成的客户来自深圳,以往常相比并无二致,也没有进一步增加。而以镇中心区为核心的板块,由于距离深圳较远,始终难以吸引更多的深圳客户。

因此,3月1日“国五条”出台后,东莞临深镇区市场表现平稳,并无明显的深圳客大规模溢出现象。1季度东莞楼市成交创下历史新高,深圳客的贡献功不可没,但却并不是受“国五条”所推动。

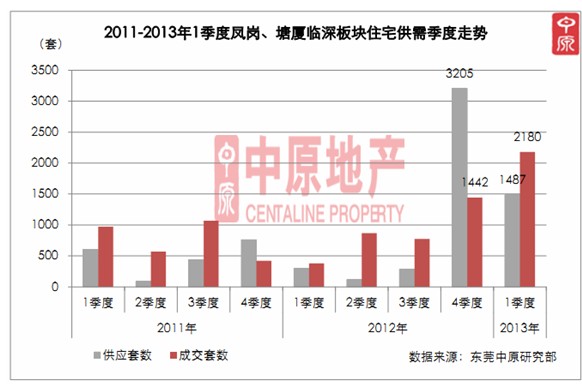

近期深圳客的集中入市,源于去年4季度以来临深板块楼市供应量放大。

1季度东莞楼市成交创下历史新高,深圳客的持续入市功不可没。如前面所述,近期深圳客的集中入市,并不是受“国五条”所推动,而是另有他因。最根本的原因,就在于去年4季度以来,临深板块的楼市供应量突然放大。

以深圳客最多的凤岗、塘厦镇为例, 2011年以来,凤岗、塘厦两镇临深板块市场供需平稳,每个季度供应、成交的平均套数,约在500-700套,供需走势一直较为平稳。这一平衡状态,在去年4季度开始被打破,临深版块的楼市供应量突然放大。据东莞中原研究部监测数据显示,去年4季度,凤岗、塘厦两镇临深板块的住宅供应套数达到了3205套,几乎相当于此前2年的总供应量。从个盘供应情况来看,主要的供应项目有观澜碧桂园1134套,中信观澜凯旋城954套,名流印象花园500套,佳兆业·水岸豪门397套,祥利上城192套等。

今年1季度,临深板块供应量仍然较大,1季度共供应1487套。主要的供应项目有佳兆业·水岸豪门492套,名流印象花园374套,观澜碧桂园323套,观澜高尔夫花园298套等。

供应的大幅放量,客观上需要更多的客户才能消化。从以上项目来看,以观澜碧桂园为例,该项目到邻近的深圳观澜约为5公里,而到塘厦镇中心区约有10公里。距离上的临近,交通上的便利,价格上的洼地,再加上深圳客强劲的购买力,深圳客便成为该项目主要客户来源的不二选择。同样的事情亦发生在中信观澜凯旋城、名流印象花园、佳兆业·水岸豪门和祥利上城等项目身上。不过,与2007年深圳投资客来东莞扫货那波炒房潮不一样的是,这些深圳客大多数都是自住需求。

对于近期深圳客集中来东莞购房的现象,中原观点认为应该客观、理性地看待。首先,深圳的龙岗中心城、观澜、平湖等片区的购房群体,他们当中大多数都是刚需自住客户。如果打破地域界限,把深莞看做一个整体,就会发现,这部分购房者来临近的凤岗、塘厦等镇区买房,属于“就近置业”,属于自发的市场行为,与政策调控无关,无须作过度解读。

如前面所述,深圳客来东莞购房,主要集中在距离深圳最近的临深板块,深圳客比例普遍在7-9成。离深圳距离越远,深圳客就越少,而到了镇中心区板块,深圳客的比例更是下降到仅有1-2成。展望后市,随着凤岗、塘厦等临深板块的项目逐渐消化完毕,如观澜碧桂园、中信观澜凯旋城、益田·大运城邦、佳兆业·水岸豪门等项目,在过了2013年后,将逐渐进入尾盘销售阶段。届时,深圳客集中来东莞买房的现象也将明显减少。

深圳客的集中入市,对临深镇区中心区板块房价的影响相当有限。

有观点认为,随着“国五条”细则出台后,广深购房者外溢东莞现象增多。而深圳客进军东莞,一方面加速了楼市升温,繁荣了市场,另一方面也支撑了当前房价水平,推高了房价,抬高了置业门槛,加大东莞客户的购房难度。

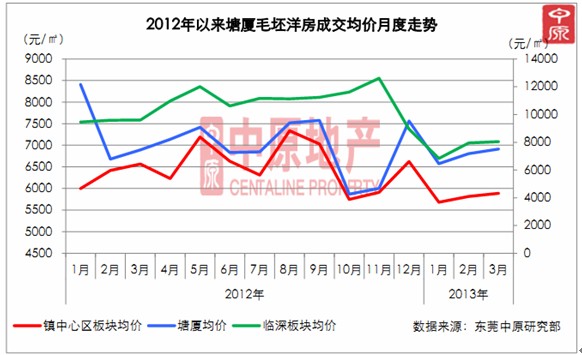

对于这种观点,同样须具体问题具体分析。如前面所述,临深镇区房地产市场都存在着独特的二元结构:以本地客户为主体的镇中心区板块和以深圳客户为主体的临深板块。各板块之间分化严重,同一镇区,不同板块,其房价水平也迥然不同。以深圳客户较多的塘厦镇为例,剔除精装修因素,2012年,塘厦镇中心区洋房毛坯均价为6487元/㎡,临深板块则高达9576元/㎡。从各板块房价走势来看,从2012年1月至今,无论是塘厦镇中心区板块和临深板块,其房价总体走势都是在往下走。

1、塘厦镇中心区板块:2012年8月,中心区板块洋房均价(毛坯价)达到较高位的7335元/㎡,10月份随着碧桂园·时代城,万科·朗润园等项目的大批量集中上市,其洋房均价(毛坯价)迅速下跌至5748元/㎡。这主要是因为碧桂园·时代城和万科·朗润园均是低价入市,如碧桂园·时代城毛坯价为5629元/㎡,万科·朗润园毛坯价为5598元/㎡。再加上后来入市的碧桂园·天麓山项目,其毛坯价仅为5237元/㎡,塘厦镇中心区板块在10月份以来的近半年的时间里,洋房均价(毛坯价)绝大多数月份始终徘徊在5600-5900元/㎡之间,房价总体走势呈现下降的趋势。

2、临深板块:2012年11月,临深板块洋房均价(毛坯价)达到较高位的12614元/㎡,12月随着观澜碧桂园的集中上市,且价格较低,毛坯价仅为6715元/㎡,临深板块房价一泻千里,12月份降至8945元/㎡,至今年3月,已经跌至8040元/㎡,房价总体走势同样呈现出下降的趋势。

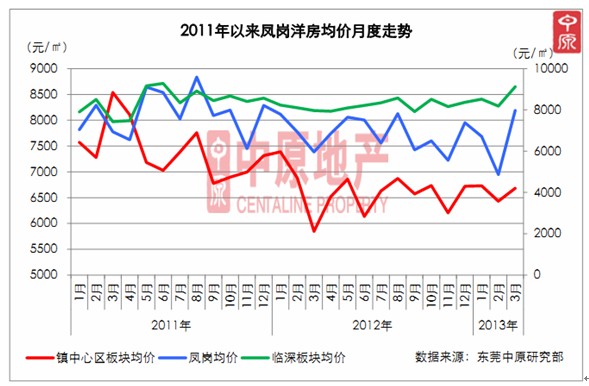

同样的市场特点亦出现在凤岗。2012年,随着多个项目的集中上市,如佳兆业·水岸豪门、祥利上城二期·麓湖春天、永江花园香溪、新时代家园、永盛1号、金凤豪苑、东魅蓝山郡、锦龙又一城等项目,凤岗楼市一时间供过于求,房价总体也呈下行态势。分板块来看,临深板块房价走势较为平稳,从2012年1月至今,绝大多数月份始终徘徊在8100-8600元/㎡之间。而凤岗镇中心区板块房价在2012年8月到达6869元/㎡的高位后,从9月开始一路回落,至今年3月降至6682元/㎡。

因此,2012年,由于楼市供应量大大增加,市场出现了供过于求的局面,无论塘厦还是凤岗,其房价总体走势都是在往下走。

总结:临深镇区房地产市场都存在独特的二元结构,各板块之间分化严重,又都形成了各自的独立市场。临深板块由于主要客户来自深圳,当地房价已经逐渐向深圳看齐。而镇中心区板块由于距离深圳较远,购房客户主要来自当地,因而房价与东莞其他镇区一样,仍属于“东莞楼价”,与当地购买力是基本相适应的。因此。深圳客的到来,确实在较大程度上抬高了临深板块的楼价,但对镇中心区板块房价的影响相当有限。

一季度大户型改善型需求明显回升。

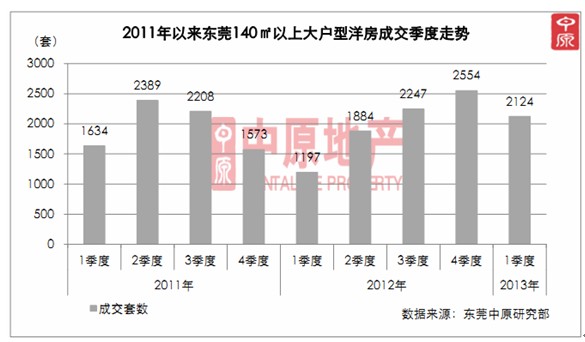

随着东莞房地产市场大环境渐入佳境,以及宏观经济的逐渐好转,东莞改善型需求也陆续得到较大程度释放。据东莞中原研究部监测数据显示,今年1季度,东莞140㎡以上的大户型洋房成交2124套,同比去年1季度的1197套大幅增长77%,比2011年1季度的1634套也增长30%,是近3年以来的较好水平。1季度成交较好的大户型项目有中信·森林湖154套,地标广场110套,上东国际104套,万科·紫台81套,中信·凯旋公馆71套等。

1季度东莞大户型洋房成交较为理想,究其原因,主要有以下几个方面:排名前列,东莞市场对大户型洋房有着惯性需求,随着楼市成交渐入佳境,购房者入市增多,去年被压抑的改善型需求在今年1季度得到较大程度的释放。第二,去年刚需户型畅销,而大户型洋房积压较为严重。为加快走货,1季度部分开发商加大了对大户型洋房的推售力度,从而促进了大户型洋房的成交。第三,去年四季度以来东莞宏观经济趋于好转,部分改善型客户手中资金较为充裕,入市积极性提高。第四,”国五条”出台,部分购房者因担忧二套房首付提高至七成,置业门槛提高,从而加快入市。

一季度小户型公寓成交红火,投资需求趋于活跃。

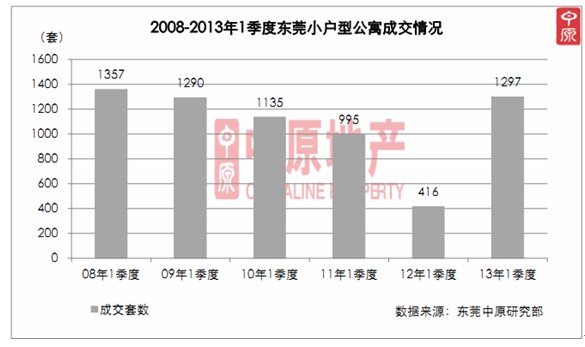

2012年5月以来东莞房地产市场持续火爆,刚需产品、大户型洋房等各种物业成交全线飘红。与此同时,小户型公寓市场也正在悄然复苏,市场投资需求渐趋活跃。据东莞中原研究部监测数据显示,1季度东莞公寓产品成交1297套,是去年1季度的3.1倍。对比近6年来同期的成交情况,今年1季度公寓成交量仅次于2008年,为2009年以来的较好水平。1季度公寓成交较好的项目主要有:万科·松山湖悦143套,迪纳酒店公寓103套,中熙·弥珍道100套,中天城市之门91套,康城国际82套,东城万达广场74套等。

1季度公寓产品成交红火,究其原因,主要有以下几点:排名前列,2012年以来,东莞公寓产品供应量逐渐增大。据东莞中原研究部监测数据显示,2012年东莞公寓供应7590套,是2011年3625套的2.1倍,以往公寓产品供给不足的局面逐渐得到改观,有效的激活了市场需求。第二,随着东莞经济转型升级的持续推进,高新技术产业、服务业、第三产业等发展迅速,其从业人员对公寓租赁需求增加,东莞公寓市场空置率下降,租金稳步上升,投资回报率可观。再加上公寓物业总价低、转手方便等特点,因而吸引了不少投资客出手投资公寓。第三,随着城镇化的推进,各地涌现出了大规模投资潮,地方投资扩张带来了潜在通胀压力。另外,货币持续超发、大宗商品价格攀升、国际上发达经济体量化宽松政策的推行、劳动力成本上升等因素,通胀压力持续加大。出于抗通胀的考虑,部分嗅觉敏锐的投资客提前出手投资住宅物业,市场投资需求渐趋活跃,也带动了公寓产品的成交。

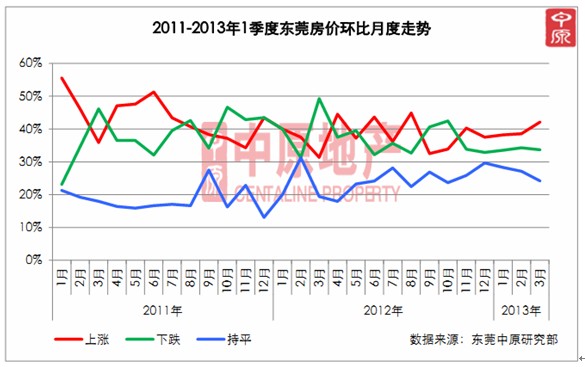

开发商楼市预期提高,部分项目小幅提价。

2012年5月以来,东莞楼市连续11个月保持旺销态势,至今年1季度,楼市成交创下历史新高。火爆的楼市大大提高了开发商的楼市预期,一些此前成交较好的项目在保持顺利出货的前提下小幅提价,涨幅在2%-4%左右。从房价月度环比走势来看,今年1季度,3个月均是价格上涨的项目所占比重较下跌的项目多。以3月份为例,价格上涨项目所占比例为42%,下跌项目为34%,持平项目为24%,1季度东莞房价总体走势趋涨。

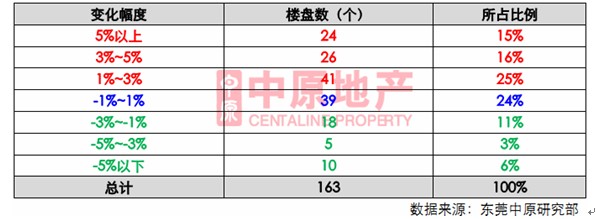

从季度对比情况来看,据东莞中原研究部监测数据显示,今年1季度,剔除尾盘项目,东莞共有163个在售项目有成交记录。与去年4季度相比较,涨幅在1%-3%的项目有41个,占比25%;涨幅在3%-5%的项目有26个,占比16%;涨幅在5%以上的项目有24个,占比15%。从中可以看出,上涨幅度在1%-5%的项目最多,共67个,占比41%。涨价的幅度集中在1%-5%,这其中又以2%-4%所占比例较大。

2013年1季度东莞房价与去年4季度对比情况:

1季度出现东莞房价连续几个月小幅上涨的局面,主要是由当前楼市行情所导致。一方面,东莞市场成交火热,楼市连续11个月保持旺销态势,一些新开盘项目普遍能取得六成以上的销售率,大大提高了开发商的楼市预期,并因此收回了部分优惠折扣;另一方面,自去年10月以来,由于市场供应相对不足,东莞楼市库存水平连续6个月下降,大大减轻了开发商的出货压力。此外,“国五条”、公积金新政对东莞楼市影响极其有限,购房者几无观望情绪,入市积极性高,对房价接受度也高,小幅度的提价并没有阻挡住他们的入市脚步。

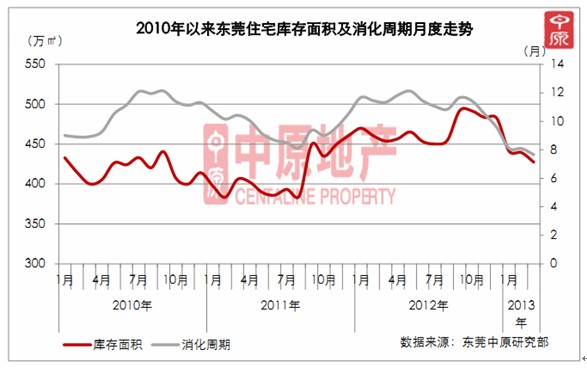

市场供给相对不足,楼市库存连续6个月下降。

据东莞中原研究部监测数据显示,截至2013年3月31日,东莞住宅库存面积为427.42万㎡,连续6个月下降。按照过去12个月住宅月均消化面积计算,当前住宅库存的消化周期仅为7.7个月,降至了近四年以来的较低水平。

楼市库存水平接连降低的背后,反映的是东莞楼市供应相对不足的现实。这也意味着在过去的6个月当中,每个月新上市的货量均低于当月的消化量,供不应求的矛盾较为突出。低水平的库存,一方面减轻了开发商的出货压力,提高了楼市预期,对房价的上涨势头形成有力支撑。另一方面,对当前开发商也带来了某种启示:面对当前旺盛的市场需求,那些尽早大量推盘,定价理性的开发商,无疑更能在激烈的市场竞争中,先人一步抢得市场先机,尽早回笼资金。

二、后市展望

经济面:PMI连续六月处在临界值之上,二季度经济将继续好转。

中国物流与采购联合会近日发布的数据显示,3月份中国制造业采购经理指数(PMI)为50.9%,较上月上升0.8%,连续第6个月保持在50%以上,这也是该指数自去年5月份以来较高水平。同日发布的汇丰中国PMI亦较上月明显增长,终值为51.6%。

新业务与生产的较快增长带动3月汇丰中国采购经理人指数的初值反弹至51.7,这表明中国经济仍然保持了温和复苏的态势。新订单及产出指数的扩张部分反映了春节后项目开工及生产恢复的影响,但扩张幅度高于往年同期,显示制造业回暖持续。

另一方面,中小型制造业企业景气度有较大的提升,而且新公布的生产经营活动预期今年以来连续回升,因此经济复苏的力度虽然较弱,但是复苏方向没有明显改变。

另外据国家统计局发布的数据显示,前两月全国规模以上工业企业实现净利润7092亿元,同比增长17.2%。今年前两月全国规模以上工业企业利润同比增长17.2%,其中电力、石油、钢铁、电子、汽车等五大行业利润增势喜人,显示经济复苏的迹象越来越明显。

资金面:央行公开市场操作四周净回笼近万亿,市场资金面仍维持宽裕。

春节后的一个月以来,央行在公开市场均延续净回笼态势,四周净回笼总量近万亿,春节后至今的四周,央行单周净回笼量分别为9100亿、50亿、50亿、440亿。但其中,正回购操作量仅为1040亿,仅一成为节后重启后的正回购回笼,其余约九成均为节前投放的逆回购到期。公开市场正回购操作的加码,一定程度上说明,目前流动性的过度宽松央行并不乐见,因此,公开市场近段时间内应会延续回笼的基调。伴随着1月外汇占款的巨额回升和1月信贷的万亿元增长,央行将2013年M2的调控目标定在了13%,这意味着前期宽松的资金面可能会在未来有所收紧,而正回购将成为灵活调剂目前宽松流动性的主要手段。此外,今年2月份CPI增速呈现反弹迹象,使市场上对通货膨胀卷土重来的担忧上升。在这种背景下,央行这两年一直贯彻更多使用公开市场操作手段来调整货币供应,因此正回购、逆回购就成为这两年经常使用的一种工具,短期这种正回购的加大其实也反映了国内通胀压力偏大、流动性流入的预期需要管理和调整。今年整个一季度的流动性仍处偏宽松状态,而流动性环境回归中性的完成时点很可能落在二季度。

政策面:地方版国五条细则密集出台,总体温和未超预期。

3月25日广东率先发布“粤五条”,但作为省级文件,只在大方向上为调控定性,并无可执行细则落地。3月底北京、上海 “国五条”细则的公布为各城市细则的密集出台拉开了序幕,目前已出台的城市包括北京、上海、深圳、广州、重庆、合肥、大连、济南、天津、南京等城。

纵观各地的细则,基本承接了国务院“国五条”的内容,并无超出预期。主要表现在:排名前列,房价调控目标整体较温和。北京、上海、重庆均将保持房价稳定作为2013 年新建商品住房价格控制目标。北京首次提出将自住型、改善型商品房逐步纳入限价房序列管理,其余城市房价控制目标为2013 年新建商品房房价涨幅低于人均可支配收入实际增幅。第二,多为政策重申,限购仍是主题词。北京是已出台细则城市中少有明确提出“进一步提高第二套住房贷款的首付款比例”,并新增“本市户籍成年单身人士在本市未拥有住房的,限购1 套住房”。上海、深圳等其他城市的限购措施主要是前期政策的重申,实施力度有待观察。第三,20%个税征收具体实施有待明确。对于二手房个税征收的问题,虽然多数城市都明确表态按照国五条规定执行,但具体可操作性不强,执行力度较宽松。

消息面:“国五条”细则落地好于预期,地产股强势反弹。

4月1日股市交易拉开大幕。在各地“国五条”细则纷纷落地之后,地产股强势反弹。房地产板块涨幅1.34%。截至收盘,珠江实业涨停,中航地产涨7.86%,泰禾集团上涨6.96%,京投银泰涨6.9%,格力地产涨5.15%,万科A上涨2.23%。

随着各地“国五条”细则落地,让房地产行业吃了一颗定心丸。这比预期的要温柔很多,政策预期利好,基本面趋于乐观。各地政府在出台国五条细则时,就像在“踩跷跷板”,试图找到一个平衡点。各地细则的出台可以看出,地方政府在执行国家政策的过程中,既尊重中央调控需求,又考虑到房地产行业对当地的GDP、税收、就业等的影响,因此,没有预期的那么严厉。

当初“国五条”的目标是“促进房地产行业平稳健康发展”,但是市场理解得太过悲观,甚至把“国五条”解读为打击房地产行业,更有甚者是毁灭这个行业。随着全国国五条细则落地,房地产行业才算安心,预计未来楼市会有理性回归。

市场面:中国百城房价连涨10月,54个城市3月住宅成交量暴涨。

据某院发布的数据显示, 2013年3月,全国100个城市新建住宅平均价格自2012年6月来连续第10个月环比上涨,同比连续第4个月上涨,涨幅继续扩大。其中,84个城市环比上涨,16个城市环比下跌。

数据显示,3月百城住宅平均价格为9998元/平方米,环比2月上涨1.06%,涨幅扩大0.23个百分点。与2月相比,3月价格环比下跌的城市个数减少10个,其中跌幅在1%以上的有3个;环比上涨的城市比上月增加10个,其中涨幅在1%(含1%)以上的有51个,较2月增加10个。

在政策走向不明的背景下,大量购房者赶“末班车”入市,多个城市二手住宅交易量井喷,担心税费增加的恐慌心理挤压部分需求涌入新房市场并加快购房进程;另一方面,开发企业借助“金三银四”的传统旺季,紧抓“国五条”执行时间差,部分楼盘收紧或取消原有优惠政策,价格继续上扬。受此影响,3月住宅市场继续延续回暖态势,新建住宅价格上涨城市个数增多,全国均价环比涨幅再次突破1%,包括北京、广州、深圳、上海在内的十大城市主城区二手住宅均价环比涨幅更是接近3%。

据中原地产研究中心统计数据显示:3月全国主要54个城市新建住宅签约套数达到了307090套,环比上涨95%。与2011年2月调控以来,成交最多的2012年12月的307134套基本持平。在3月下半月,各地二手房市场末班车逐渐减弱的情况下,全国各地新建住宅加速入市。最近2周,很多二三线城市都出现了日光盘的现象,大部分项目的价格相比之前虽有明显上涨,但涨幅大部分则低于二手房上涨幅度。从目前市场情况来看,各地的新政已经落地,预计新建住宅也会受到调控的影响,4月份各地成交都会有不同幅度的下调。

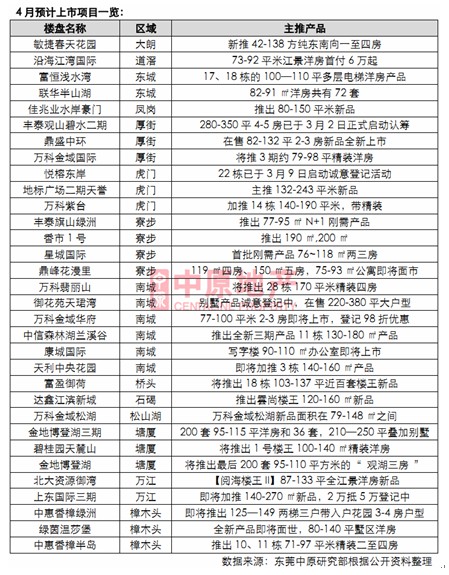

4月东莞楼市展望:

4月份,随着清明节的过去,东莞楼市又将迎来一波推盘高峰。从目前掌握的信息来看,4月份预计上市的项目约有32个,产品线较为丰富,从刚需户型、大户型洋房、别墅再到写字楼,皆有新品供应。4月份上市项目依然是以刚需盘为主,约有17个项目。如沿海江湾国际推73-92平米洋房,丰泰旗山绿洲推77-95㎡N+1刚需产品,中惠香樟半岛推71-97平米精装二至四房,万科金域华府推77-100平米2-3房等。同时,大户型项目也较多,约12个。如丰泰观山碧水二期推280-350平4-5房,中信森林湖兰溪谷推130-180㎡产品,中惠香樟绿洲推125—149平3-4房户型,达鑫江滨新城推120-160㎡新品等。别墅项目较少,新推项目有御花苑天珺湾、金地博登湖三期210—250平叠加别墅等。

当前新政对东莞楼市影响很小,观望氛围不明显,市场需求旺盛,购房者积极入市。随着4月份上市项目的增多,此前市场供不应求的局面将有所缓解。4月刚需项目的陆续上市,又将带动刚性需求的新一轮释放。而去年被压抑的改善型需求,随着一些大户型项目的上市,4月份改善型产品仍有较大市场,成交前景看好。4月投资型需求活跃,预计公寓等投资型产品将继续保持畅销旺势。1季度临深镇区供应量较大,预计继续吸引不少深圳客入市,对拉动东莞4月市场成交发挥重要作用。价格方面,随着4月份新上市项目的增多,市场供不应求的局面得到缓解,局部区域有可能形成短暂的供过于求的局面。市场存量则呈现低位回升态势,供应偏紧状况有望得到缓解。届时开发商走货压力或将有所增大,此前几个月房价小幅上涨的势头有望得到抑制,涨幅也将有所回落。

三、第1季度东莞楼市成交排行榜