东莞

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

1月宏观政策未出现明显变化,楼市整体预期延续2012年下半年的稳定且向好,促成1月东莞楼市延续了热销。除宏观稳定这一因素外,开发商积极应对也是重要因素。处于传统淡季的1月楼市,开发商“趁热打铁”,迎合楼市持续热销的势头,积极推货,主动营销,以“低首付”、“岁末感恩”、“特价房”等多种形式,做出农历新年前的最后冲刺,取得了较好的业绩。1月超6000套的成交量在历史上尚属首次,超过8500元的均价也创历史同期较高。

1月东莞楼市成交区域集中、个盘集中现象较明显。塘厦、虎门 (论坛)和南城仅这三个区域成交面积总量占全市比重高达45%,观澜碧桂园 (论坛)、地标广场、碧桂园天麓山 (论坛)仅这三个楼盘成交面积总量占全市比重高达25%。此外,1月楼市成交房企分化现象亦较明显,品牌开发商几乎“独霸天下”,销售前十开发商中,品牌开发商占九席。预计整个2013年品牌开发商占全市的比重将继续扩大,传统热点楼市区域成交依然保持火热。

“支持刚需,打击投资投机”这一大方针政策将在2013年延续,将导向开发商积极开发刚需产品。1月东莞楼市新增供应产品中100平方米以下户型比重高达七成,是促成楼市热销的重要因素。预计2013年刚需产品将继续呈现供需两旺局面,同时在楼市预期向好的背景下,大户型需求经历长时间压抑后成交将会得到改观。

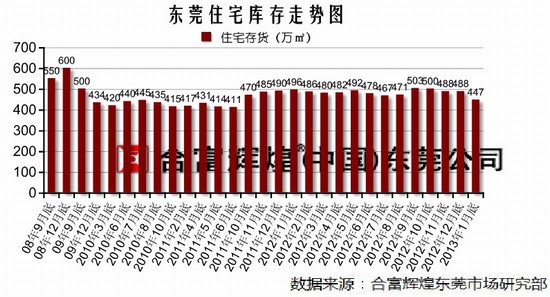

经历连续9个月成交超5000套的热销形势后,东莞楼市库存水平逐渐降低,楼市消化较宽松。不到8个月的去库存时间,将支撑2013年上半年房价稳中有升。2012年第四季度以来,东莞多个区域多个楼盘出现“一抢而空”的热销场面,不少楼盘因工期滞后而导致“断货”。故在保持政策稳定及供应增加的前提下,2013年上半年东莞楼市“供求价”整体将保持上升趋势。

淡季不淡,1月成交量和房价创历史同期较高

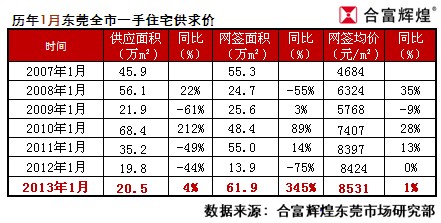

合富辉煌东莞市场研究部数据显示,2013年1月一手住宅网签面积高达61.9万平方米,创历史较高,同比去年增加345%;均价约8531元/平方米,同样创历史同期较高,同比去年略涨1%.之所以今年1月同比去年呈现“供求价”三升,主要原因为去年1月与今年1月所处的楼市环境“天壤之别”。去年1月东莞楼市预期恰逢跌入冰点,今年则处于较高的楼市预期。

连续9个月成交超5000套,热销持续时间创史上之最

合富辉煌东莞市场研究部数据显示,自2012年5月起,东莞楼市踏入超5000套的热销周期,截至2013年1月已累计达到连续9个月热销,持续时间创历史之最。2012年处于历史上最稳定的政策环境,是导致楼市持续热销的重要因素。2010年10月始至今,连续27个月,东莞房价稳定在8100-8500元之间,房价稳定持续时间也创历史之最。

1月:刚需产品供应比例大幅增加 100平方米以下户型供应比重高达七成

合富辉煌东莞市场研究部数据显示,2012年全年东莞100平方米以下户型供应比重约61%,较2011年增加8个百分点.进入2013年楼市供应结构继续发生变化,1月100平方米以下户型供应比重高达70%,创历史新高。其中71-100平方米户型供应比重高达62%,创历史较高,此类户型以首次置业的二房和小三房需求为主,符合市场主流需求。141平方米以上大户型供应比重跌落至17%,处于历史低点。

低库存支撑了市场成交活跃度及房价

合富辉煌东莞市场研究部数据显示,截至1月31日全市一手住宅库存面积仅447万平方米,创2011年11月以来较低,按照近期消化速度,去库存仅需要不到8个月的时间。当前东莞整体库存水平较低,部分区域部分楼盘出现“断货”局面,这意味着一旦合适的产品得到有效供应后,楼市成交将表现活跃,房价亦受到支撑。

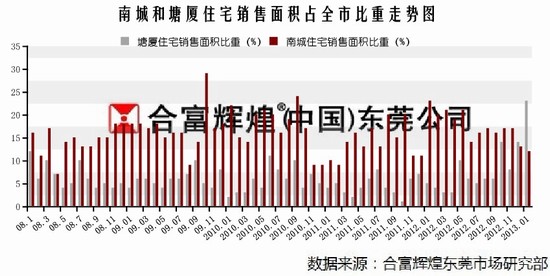

塘厦镇楼市表现最突出 成交增长迅猛 南城区成交量较稳定

合富辉煌东莞市场研究部数据显示,长期以来塘厦镇楼市成交全市比重稳定在5%上下。自2012年10月以来,塘厦镇成交增长迅猛,近期成交比重基本在15%以上,与南城区基本抗衡。尤其2013年1月,塘厦镇全市比重高达24%,远超过南城区创下全市排名前列。塘厦镇近期楼市表现突出主要原因为品牌开发商的推动,万科、碧桂园、中信等楼盘成交火爆,其中不乏深圳客。南城区楼市成交较稳定,长期以来以15%的市场份额稳居全市榜首。

1月成交区域分化较明显

1月成交量突破60万平方米6000套,其中主要归功于部分区域热销。仅塘厦、南城和虎门镇成交面积比重占全市高达45%,接近全市一半的份额。即9%的区域成交了全市45%的份额。

热销楼盘集中在热点区域、品牌房企

合富辉煌东莞市场研究部数据显示,2013年1月住宅签约金额前10名楼盘中,塘厦占三席,厚街占两席,南城占两席,虎门占两席,松山湖占一席,均为东莞经济强镇楼市重镇。从开发商品牌来看,前十名楼盘中,品牌房企占九席,其中碧桂园两大项目位列前三甲。

东莞本土开发商面临边缘化风险

合富辉煌东莞市场研究部数据显示,2013年1月全市住宅网签金额前十名房企中,品牌房企占七席,东莞本土房企仅占三席。随着东莞城市发展预期的提高,越来越多品牌房企“抢滩”东莞,尤其保利、碧桂园等房企发展势头强劲。东莞本土开发商在外来品牌房企的强势竞争下,市场份额在压缩,面临边缘化风险。

1月住宅新增供应以外围区域为主

合富辉煌东莞市场研究部数据显示,2013年1月全市有15个项目有新增供应共1848套, 其中四大城区新增供应共168套,仅占全市的9%。新增供应的产品类型中洋房1756套,公寓0套,别墅92套。从分布图可看出,1月供应以外围区域为主,如西部片区、东部片区等。