东莞

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

在过去一年多的时间里,各地楼市在调控政策的重压下成交量大幅缩减。与此同时,包括杭州、温州等部分二、三线城市的新房存量已攀升至历史高位,存量消化时间也大幅拉升。据中原集团研究中心调研,这些城市中大部分房价依然坚挺,由于市场出现严重的观望氛围,从而使去库存变得更为艰难。对开发商而言,尽快使房价回归购房者预期,加快楼盘销售速度,或将是纾缓其资金难题的良策。

成交严重萎缩 存量消化艰难

近期,佛山、芜湖意欲“曲线”放松调控的救市之举被相继叫停,已充分显示出调控政策短期内难有松动。在严峻的市场形势下,更多二、三线城市的新房存量危机逐步显露。中原集团研究中心监测数据显示,2012年1月,除芜湖外,还有杭州、温州、厦门等二、三线城市的一手住宅存量较2011年1月也呈现快速增长的趋势,仅一年内存量增幅均超过一倍。而在当前成交量大幅萎缩之下,新房存量的消化时间也随之显著拉长。南京、杭州、温州等城市当前的新房存量消化时间均在20个月以上,杭州甚至高达29个月。

中原集团研究中心认为,过去一年间,各二、三线城市新房成交量的大幅萎缩,是导致当前库存量高居不下的主要原因。据中原集团研究中心监测,26个主要二、三线城市2011年新房成交面积较2010年下降20%,其中杭州、重庆、韶关等城市的降幅高达30%以上。即使是厦门、苏州等去年成交量出现增长的城市,由于供应量的增长速度更快,近一年来新房库存量增幅也达八成以上。

图1: 20个重点城市新房可售面积及消化时间

数据来源:中原住宅监测系统,中原集团研究中心

中小城市价稳量缩 博弈或进入关键期

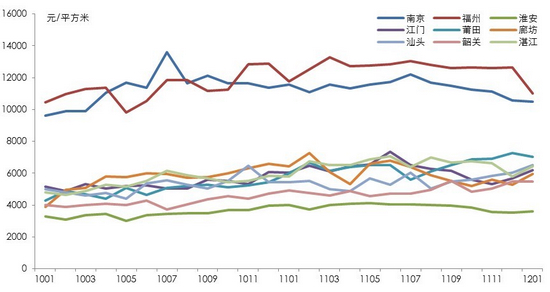

虽然二、三线城市成交量已出现明显的萎缩,但价格调整尚未开始。中原集团研究中心监测数据显示,由于开发商降价谨慎,包括廊坊、汕头等二、三线城市的新房成交均价依然较为坚挺,部分城市在2012年1月的成交均价甚至出现环比回升。中原集团研究中心表示,在这类受调控波及较小的城市,由于购房者和开发商的观望心态强烈,导致当前价稳而量缩的态势,从而进一步加剧了新房库存量的居高不下。

图2: 主要二、三线城市新房成交均价(2010.1-2012.1)

数据来源:中原住宅监测系统,中原集团研究中心

低价楼盘获热销 降价乃大势所趋

在高库存压力下,尽快消化未售出的新房存量是目前开发商的当务之急。中原集团研究中心指出,在市场遇冷、买卖双方出现僵持之际,价格下调较早、降幅较大的项目,往往能获得不错的销售率。中原集团研究中心监测数据显示,自2011年11月至2012年1月,一线城市中30日销售率居前的楼盘,大多数是经过降价或低于周边区域均价推盘的,如上海的“龙湖郦城”、“万科清林径”、北京的“金隅万科城”和深圳的“万科翡丽郡花园”等;包括上海“保利叶语”在内的楼盘在滞销数月后,终于在今年2月中旬以近20%的降幅推盘,加快了销售回款速度。

上述在一线城市进行大幅降价销售的开发商,在大部分二、三线城市的项目价格调整幅度却十分有限。据中原集团研究中心调研,万科在大连的项目价格优惠幅度仅在10%左右,在福州的项目则基本未作任何价格让步。而在武汉等城市,价格出现松动的多为资金压力较大的中小开发商项目,大型开发商的降价仍不甚明显。

中原集团研究中心认为,在购房者降价预期日渐增强的情况下,价格僵持成为成交萎缩的最重要原因之一。另一方面,销售不畅也使得开发商不得不延缓推盘速度。中原集团研究中心监测数据显示,2012年1月,包括杭州、成都等二线城市的新房供应面积同比降幅均在六成以上。但在政策依然从严的趋势下,推迟供应未必是开发商的长久之计,预计未来,尽快消化存量将是拥有大量库存的开发商的首要任务;而尽早和充分地将价格调整至购房者心理预期内,将是开发商纾缓资金难题的一大良方。