成都

A - B - C - D - E

F - G - H - I - J

K - L - M - N - P

Q - R - S - T - W

一、土地市场:主城持续“冰封” 郊区“破冰”成交2宗

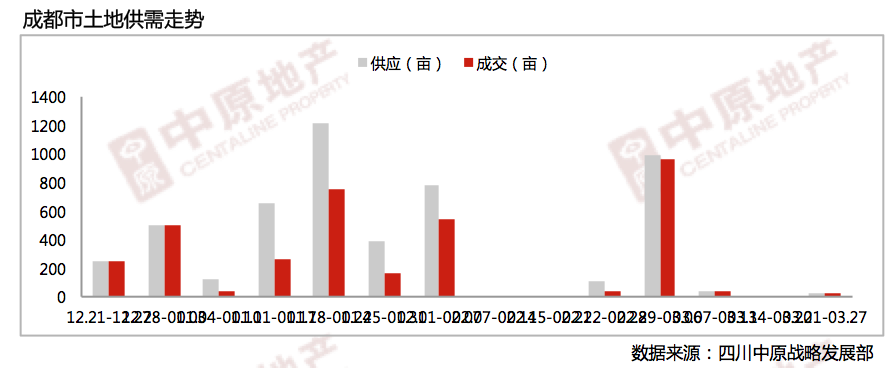

据四川中原监测数据显示,上周主城区及郊县区共计出让土地2宗,成交2宗;上周土地供应面积21.41亩,土地成交面积21.41亩,约合1.43万平方米,总可建面积约为3万平方米。

从区域分布来看,据四川中原监测数据显示,上周主城区无土地供应及成交。郊县区土地供应面积21.41亩 ;土地成交面积21.41亩,约合1.43平方米,总可建面积约为3万平方米,平均楼面地价1250元/㎡ 。

新增土地供应方面,上周新增4宗土地公告,总供应量229.73亩,地块分别位于青白江区、浦江县、邛崃市。其中,青白江城厢镇马鞍村拍卖入市一宗住宅地块,地块位于绣川河一旁,起拍楼面地价720元/平方米。

而关于上周预计供应的土地,本周土地供应3宗,均为住宅地块,总供应量为151.85亩。其中,天府新区南湖板块拍卖出让两宗连襟地块,地块临近江安河,周边规划多所学校,教育资源良好;此外,新津县五津街道入市一宗住宅用地,地块紧邻项目迎宾丽景。

二、新房市场:商品房供应量跌入低位 青羊区均价大涨近4成

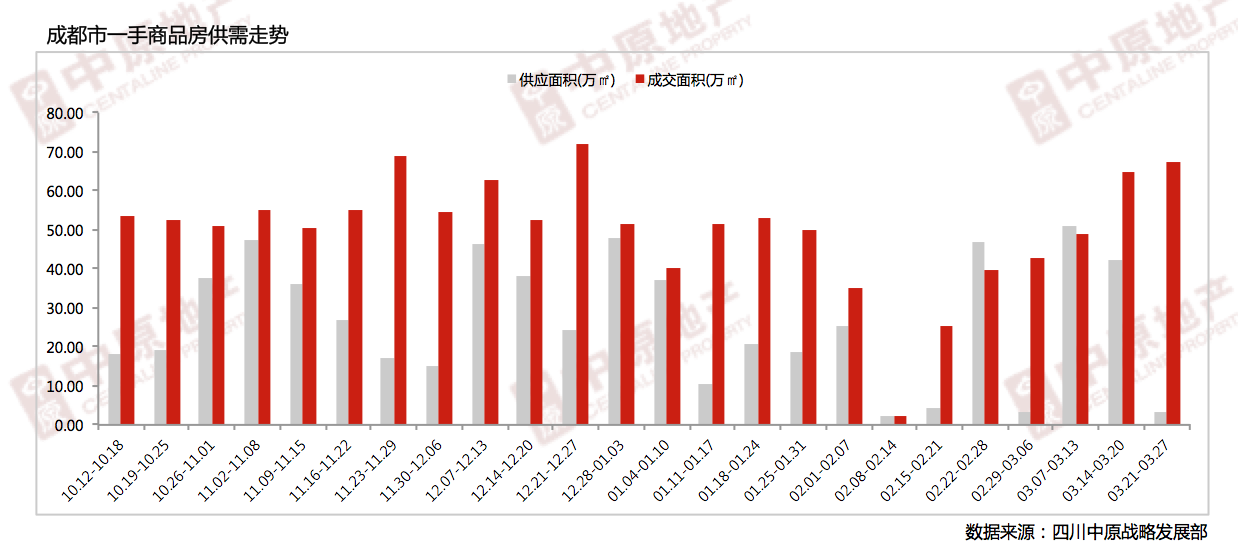

据四川中原监测数据显示,上周成都市商品房供应面积3.08万㎡ ,环比下跌92.73%;商品房成交面积67.21万㎡,环比上涨4.00%。

四川中原战略发展部认为,上周商品房供应量跌入低位,主要原因在于前期市场经过开发商集中推量后,多数楼盘进入去化走量阶段;从成交端来看,受近郊县部分商业项目集中备案的影响,上周成都市商品房成交量持续上涨。预计后市商品房供应量将保持低位平稳走势,而成交量转势回落可能性较大。

主城区仅3项目获取预售 后市或将低位徘徊

据四川中原监测数据显示,上周主城区共计3个项目获取预售,其中2个住宅类项目,1个商业类项目。由于受前两周多数开发商集中供应的影响,上周主城区供应量大幅回落。预计后市供应量将持续低位运行。

上周成都市商品住宅供应量大幅“跳水”。主城区供应量3.08万㎡,环比下跌91.85%;近郊县上周暂无供应。四川中原战略发展部认为,受前两周多数开发商集中供应的影响,上周主城区供应量大幅下跌,多数楼盘进入去化走量阶段。预计后市供应量将保持低位平稳走势。

成交量转势回落 仅成华/高新成交量上涨

成交方面,据四川中原监测数据显示,上周成都市商品住宅成交量持续上涨,成交面积20.05万㎡,环比下跌0.96%;近郊县商品住宅成交面积34.22万㎡,环比下跌11.08%。

四川中原战略发展部认为,上上周由于近郊县部分项目集中备案而推高成交量,致使上周成交转势回落。预计后市商品住宅成交量将持续下滑。

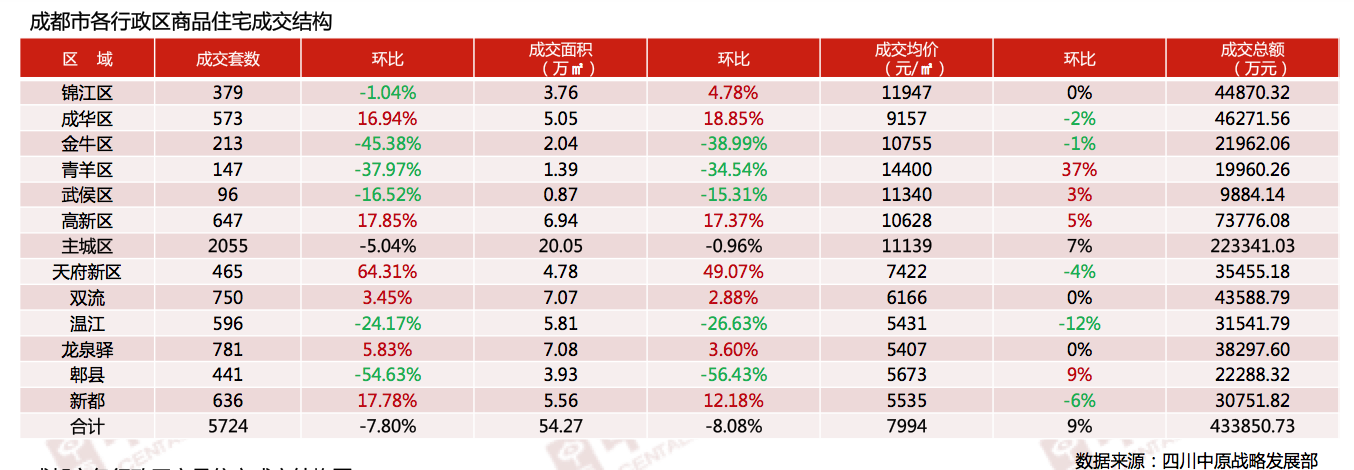

上周主城区商品住宅成交均价为11139元/㎡,环比上涨6.77% ;上周近郊县商品住宅成交均价为5901元/㎡,保持平稳态势。

从个区域来看,上周成都市各区域成交涨跌参半。从主城区来看,金牛区上周成交大幅下跌,成交213套,环比下跌45.38%,成交面积2.04万㎡,环比下跌38.99%;从近郊县来看,天府新区受部分项目集中备案的影响,致使成交量大幅上涨,成交套数465套,环比上涨64.31%,成交面积4.78万㎡,环比上涨49.07%。

上上周的销冠项目是:恒大广场成交158套,滨江和城成交110套,分别位居各区域市场首位。

成都主城房价上涨6.77%至11139元/㎡

从成交均价看,上周主城区商品住宅成交均价为11139元/㎡,环比上涨6.77% ;上周近郊县商品住宅成交均价为5901元/㎡,保持平稳态势。

青羊区受恒大广场高价项目集中销售拉高区域均价,致使上周成交均价大幅上涨。

上周4项目开盘 海伦春天与恒大天府半岛走俏

上周共有4个项目开盘,3个住宅类项目,1个商业类项目。其中海伦春天与恒大天府半岛表现不俗,海伦春天推出70套,销售51套,去化率73%;恒大天府半岛本次推出约1500套,销售759套,去化率50.6%。

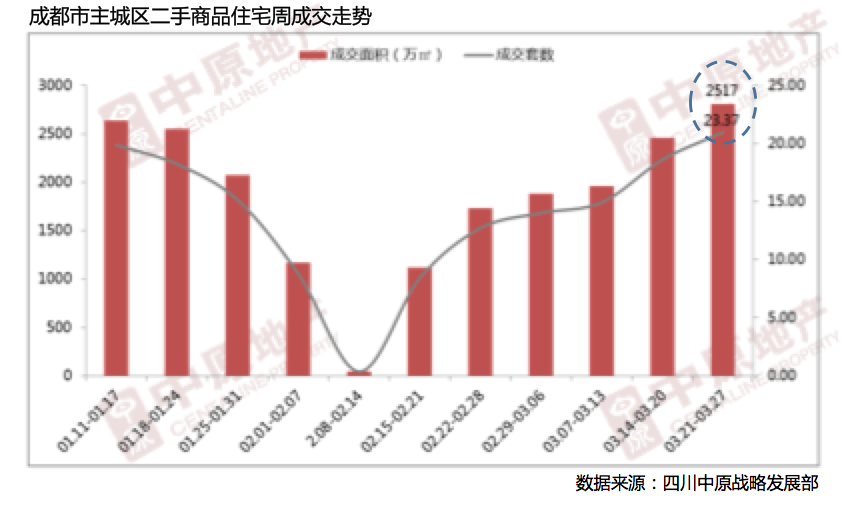

三、二手房市场:小阳春成定局 成交2517套大涨12.62%

上周主城区二手住宅成交2517套,环比上涨12.62%;成交面积为23.37万平方米,环比上涨13.94%;上周成交量在上上周的基础上再次上涨,创近一年以来的高位水平,至此3月“小阳春” 终成定局。近期,一线城市及部分二线城市开始收紧调控,或对买卖双方置业心理造成一定影响,但市场总体形势依然向上,特别是受利好政策影响改善性需求的积极入市将持续影响楼市保持高位。

上周各行政区成交量全线上涨。其中,青羊区涨幅较高为17.66%,成交413套;其次为锦江区,环比上涨14.46%,成交372套;金牛区、武侯区和成华区上涨幅度均在10%以上,分别成交492套、441套和436套;高新区环比上涨5.52%,成交363套。